忙しい読者のために

トランプとニクソンには、わかりやすい共通点があります。どちらも強い大統領像を前面に出し、メディアや官僚機構を疑い、同盟を価値の共同体というより費用を精算すべき関係として見がちでした。ただ、投資家にとって本当に大切なのは性格診断ではありません。問題は、政治の予測しにくさが、関税、インフレ、金利、財政赤字、ドルへの信認と同時に絡み合うかです。

1970年代の弱気相場は、ウォーターゲートだけで起きたものではありません。1971年の金兌換停止と10%の輸入課徴金、1973年の石油ショック、高インフレ、金利上昇、景気後退がすでに経済を揺らしていました。ウォーターゲートは、その上に重なった信頼の危機でした。したがってトランプ時代のリスクも、「第二のウォーターゲートがあるか」ではなく、政治が経済の基本ルールを不安定にしているかで見る必要があります。

もちろん、いまは1970年代ではありません。ドルは金と結びついておらず、米国経済ではテクノロジー、ソフトウェア、AI投資の比重が大きくなっています。それでも、関税が物価を押し上げ、物価が利下げを難しくし、財政赤字が長期金利を押し上げ、同盟不信が企業の調達コストを高めるなら、市場にとっては十分に重い環境になります。

似ているのは性格より時代の構造

ニクソンが政権を担ったとき、米国はベトナム戦争、冷戦の費用、インフレ、ドルへの不信を同時に抱えていました。戦後秩序は米国の信用を中心に設計されていましたが、1960年代末にはその信用を維持する費用が重くなっていました。海外にはドルが積み上がり、米国の金準備だけでドルと金の交換約束を守り続けられるのかという疑問が強まっていました。

トランプ時代の疲労感は別の形で現れています。中国は最大の戦略的競争相手となり、国内では製造業の空洞化と貿易赤字への不満が積み重なっています。同盟国の防衛負担、移民、財政赤字、高金利も同じ政治感情の中にあります。「アメリカ・ファースト」は単なる選挙スローガンではなく、古い国際秩序の費用を以前と同じようには払いたくないという感情の表れでもあります。

だからこそ、両者の共通点は個性よりも米国の秩序維持コストへの疲れにあります。ニクソンもトランプも米国の力を取り戻すと語りました。しかしその言葉には、力への自信だけでなく、従来の秩序を維持する難しさも含まれていました。

強い大統領と予測できない権力は違う

市場は強い政府を必ず嫌うわけではありません。減税、規制緩和、産業政策の方向が明確なら、強い政府はむしろ市場に好意的に受け止められます。問題は強さではなく、予測できないことです。今日の関税が交渉材料なのか、長期政策なのか、国内向けの政治メッセージなのか見えないと、企業は投資を先送りします。

ニクソンはメディア、反戦運動、民主党、官僚機構を深く疑いました。権力はホワイトハウスの狭い輪の中に集中し、ウォーターゲートはその危うさを露呈しました。トランプも制度上の距離より個人的忠誠を好み、官僚的な調整より直接命令を好みます。市場はそこに、政策が大統領本人の交渉スタイルや政治日程に左右されやすいというリスクを見ます。

同盟は価値の共同体か、請求書か

トランプが同盟の費用を語るとき、市場が見ているのは防衛費だけではありません。NATOや日米韓の協力は、軍事関係であると同時に、半導体の供給網、エネルギー安全保障、通貨への信認、長期投資の前提でもあります。

経済の中心にあったのはニクソン・ショック

1970年代型の停滞を理解するには、ウォーターゲートより先にニクソン・ショックを見る必要があります。1971年8月、ニクソンはドルの金兌換を停止し、賃金・物価の凍結と10%の輸入課徴金を発表しました。これはブレトンウッズ固定相場制の終わりが始まった出来事でした。ドルと金の結びつき、米国の通貨信用、戦後の貿易秩序が同時に揺れたのです。

トランプの中心的な道具は関税です。2025年2月、ホワイトハウスはカナダとメキシコからの輸入に25%、中国からの輸入に10%の追加関税を課し、カナダ産エネルギー資源には10%の低い税率を適用すると発表しました。関税は輸入品への税金だけではありません。 中国への圧力、製造業保護、同盟国への圧力、移民問題、安全保障交渉、財源論まで、さまざまな目的が乗っています。

市場が怖がるのはスキャンダルより秩序の崩れ

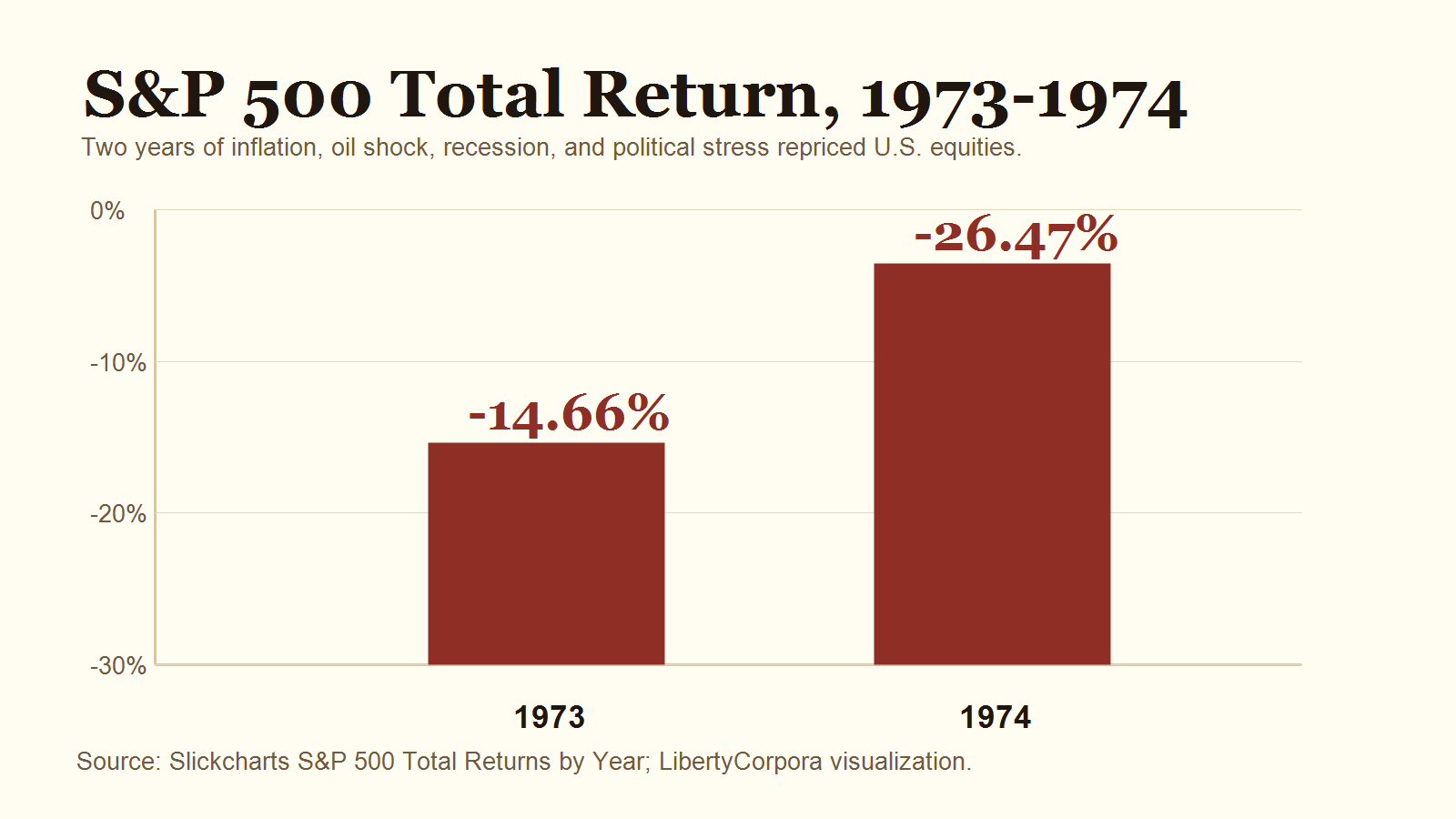

1973-1974年の株式市場の下落は、ウォーターゲートだけでは説明できません。**S&P 500のトータルリターンは1973年に-14.66%、1974年に-26.47%**でしたが、背景にはインフレ、石油ショック、ドル体制の変化、金利負担、景気後退がありました。NBERの基準では、当時の米国景気後退は1973年11月から1975年3月まで続きました。

市場が本当に嫌うのは、政治がコスト、金利、通貨、政策信認の基本ルールを壊し始めることです。企業がコストを読めず、投資家が金利経路を信じられず、中央銀行の独立性が疑われ、ドルや米国債の信認が揺らぐと、政治はマクロになります。

BLSによると、2026年4月の米CPIは前年比3.8%、コアCPIは2.8%上昇しました。FRBは2026年4月のFOMCで政策金利の誘導目標を3.5-3.75%に据え置きました。 CBOは、米国の財政赤字が2026年にGDP比5.8%、2036年には6.7%へ拡大し、公的保有の連邦債務は2036年にGDP比120%へ上昇すると見ています。

それでも、いまは1970年代ではない

単純な再現を基本シナリオにするのは危険です。今は金本位制ではありません。現在のドルはすでに変動相場制と法定通貨の上にあります。 もし新しいニクソン・ショックがあるなら、金兌換ではなく、米国債市場、中央銀行の独立性、ドル需要、関税秩序の問題として現れるでしょう。

米国経済の構造も違います。1970年代の米国は製造業とエネルギーショックにより直接さらされていました。今は巨大テック、ソフトウェア、AI投資が企業利益の大きな柱です。したがって圧力が来ても、すべての業種が同じように崩れるというより、企業とセクターごとの差が大きくなる可能性が高いでしょう。

結論:人物より条件が繰り返される

トランプ時代の本当の問いは、第二のウォーターゲートがあるかではありません。関税がインフレを粘着的にするのか。 インフレがFRBの利下げを妨げるのか。財政赤字が長期金利を押し上げるのか。同盟不信が企業コストを高めるのか。政治対立が制度への信頼を傷つけるのか。そして株式のバリュエーション上限が下がるのか。見るべきはそこです。

これらの条件が同時に積み上がれば、1970年代型の特徴の一部は戻ってきます。逆に、関税ショックが和らぎ、物価が落ち着き、金利が下がり、企業利益が保たれるなら、ニクソンとの類推は行き過ぎになります。歴史は同じ顔で戻ってきません。しかし市場が怖がる条件は繰り返されます。政治が経済秩序を揺らす瞬間、市場は政治を政治だけとして扱わなくなります。

主な出典

- U.S. Office of the Historian, Nixon and the End of the Bretton Woods System

- Federal Reserve History, The Great Inflation and Oil Shock of 1973-74

- NBER, US Business Cycle Expansions and Contractions

- The White House, Fact Sheet on Canada, Mexico and China tariffs

- BLS, Consumer Price Index Summary, April 2026

- Federal Reserve, FOMC statement, April 29, 2026

- CBO, The Budget and Economic Outlook: 2026 to 2036

- Ipsos, Latest U.S. opinion polls

- Slickcharts, S&P 500 Total Returns by Year