米国・イラン戦争の停戦: 作るより守り続けるほうが難しい

米国とイランの停戦はあり得ます。ただし市場が織り込むのは合意文そのものではなく、ホルムズ海峡を通る船、下がる原油価格、落ち着く保険料、そしてインフレ期待です。平和が一時的に宣言されることと、エネルギーの流れが実際に正常化することは別の問題です。この停戦は長く続くのでしょうか。

現代自動車:ロボットの未来は、まず車で稼げてこそ強くなる

現代自動車のロボットストーリーは、Atlasの映像ではなく自動車本業から始まります。Boston DynamicsとSDVが本当の価値を生むには、魅力的な未来像を超えて、工場の生産性とコスト構造を変えなければなりません。現代自動車は車をうまく売る会社から、ロボットでさらに強くなる製造企業へ移れるのでしょうか。

Lam Research:AIメモリを支える静かな装置強者

AI半導体ブームの主役はNvidiaかもしれません。ただ、その半導体を実際に作る装置を売る会社も、同じ波に乗って成長します。Lam Research(LRCX)は、半導体を精密に削り、何層にも積み上げる工程に必要な装置を手がけています。LRCXは半導体スーパーサイクルというゴールドラッシュのリーバイスになれるのでしょうか。

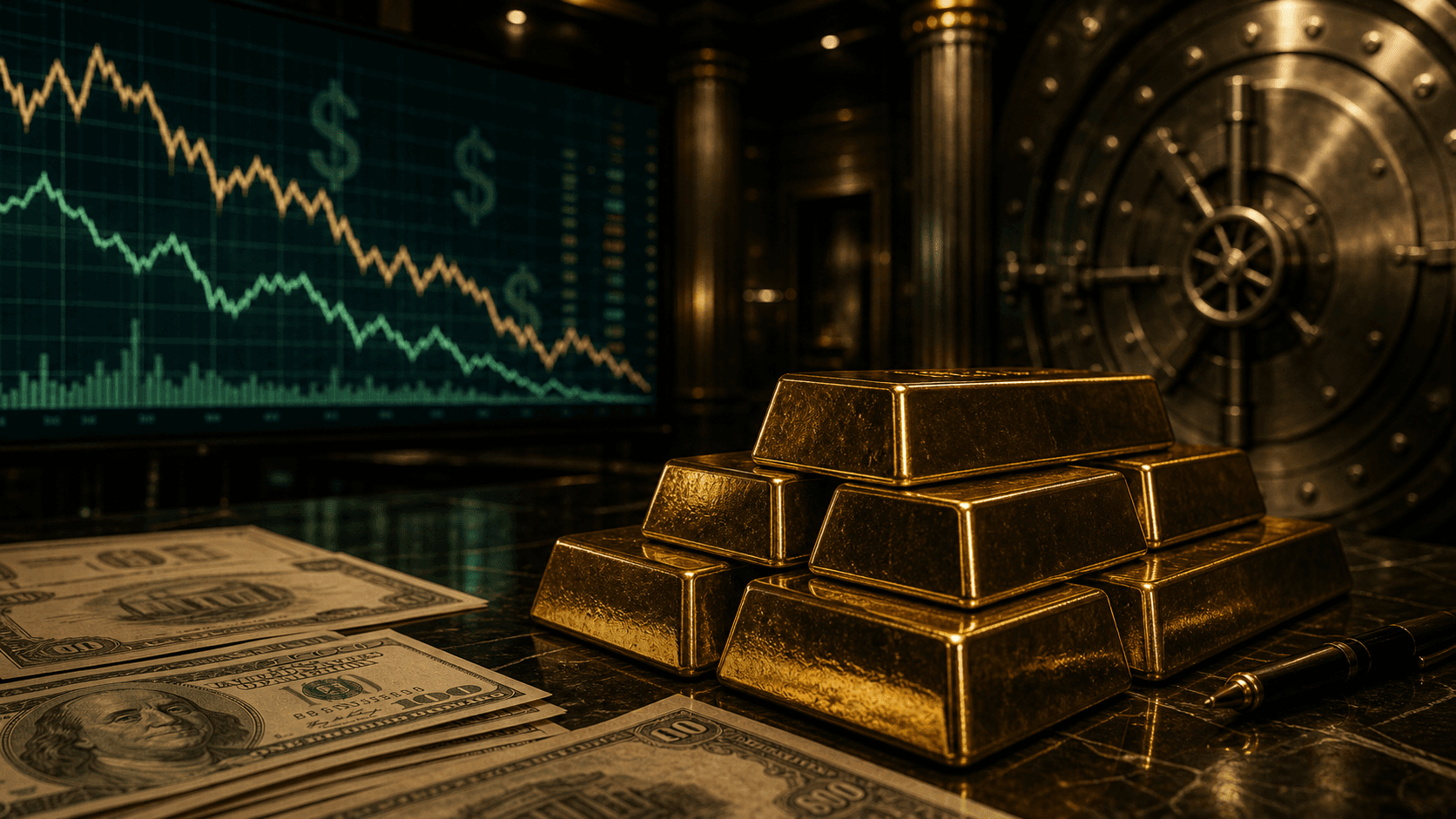

株式の時代を過ぎ、金の時代が来るのか

この10年余りは株式、とりわけ米国テック株の時代でした。しかし長引くインフレ、高金利、ドルへの信頼低下が重なるいま、投資家は再び金に目を向け始めています。株式の時代は終わり、金の時代が再び開くのでしょうか。

サムスン電子、世界時価総額トップ10入り。このスーパーサイクルは続くのか

AIメモリのスーパーサイクルで、サムスン電子は2026年に圧倒的なパフォーマンスを見せました。期待と不安が交錯するなか、下期も大きな成果を続けられるでしょうか。

ウォーターゲートの記憶:トランプ時代にも1970年代型の停滞は起こりうるのか

ニクソンとトランプの類似点は、気質よりも時代の構造にあります。関税、インフレ、金利、財政赤字、ドルへの信認が同時に揺れると、市場は政治ニュースを経済ニュースとして読み替えます。

Wabtec:鉄道業界の隠れた継続収益企業

鉄道車両は何十年も走り続けます。Wabtecはその長い時間の中で、機関車、部品、整備、近代化、デジタルソリューションを通じて継続的な収益を生み出す会社です。

Honeywell:分離後も競争力を保てるか

投資家の関心を集めた航空宇宙事業の分離。残るオートメーション事業で、Honeywellは競争力を維持できるのでしょうか。

コリア・ディスカウントの解消は半導体だけでは語れない

誰もがHBMに熱狂していますが、韓国市場の本質は資金の移動と株主還元にあります。

1973年の影:米国株の次の10年が違って見える理由

米国株式市場が終わったという意味ではありません。ただし、低金利、豊富な流動性、大型テックの強さだけで説明できた市場ではなくなりつつあります。