忙しい人はここだけ

Incyteは、まだ利益化を待つ初期バイオ企業ではありません。すでに黒字を出し、現金を生み、後期臨床試験を進めるだけの流動性もあります。2026年第1四半期の総収益は12.7億ドル、営業利益は3.01億ドル、営業キャッシュフローは3.69億ドルでした。

JAKAFIの強さは、同時に将来の大きなリスクにもなり得ます。JAKAFIは同四半期に7.58億ドルの純売上を上げ、製品売上の約3分の2を占めました。一方で、会社はruxolitinib関連特許が延長分を含めて2028年半ばと後半に満了すると開示しています。これは今日のIncyteを弱い会社にする材料ではありません。最も強い資産の独占力が弱まる前に、次を準備しなければならないという意味です。

したがって本稿の焦点は一つです。IncyteはJAKAFIに依存しすぎているのか、それとも次のフランチャイズをすでに準備しているのか。 証拠を見る限り、答えは「移行期」です。OPZELURA、NIKTIMVO、ZYNYZ、ロイヤルティ、mutCALRパイプラインには実体があります。ただし、移行が完全に証明された段階にはまだ達していません。

何を売っている会社か

Incyteは、血液疾患、がん、炎症・自己免疫領域の専門医薬品を開発し販売する会社です。平たく言えば、専門医中心の市場で高付加価値の薬を売り、一部の製品ではパートナー販売からロイヤルティを受け取っています。

この事業モデルの現在の中心を担ってきたのがJAKAFIです。米国ではIncyteがruxolitinibをJAKAFIとして販売し、骨髄線維症、真性多血症、急性・慢性GVHDに使われます。米国外ではNovartisがJAKAVIとして販売し、Incyteはロイヤルティを得ます。

次の層がOPZELURAです。ruxolitinibを外用クリームにした製品で、アトピー性皮膚炎と非分節型白斑に使われます。FDAはOPZELURAを、白斑患者の再色素沈着を目的とする初のFDA承認薬物治療と説明しています。これは単なる皮膚科製品ではなく、承認済み選択肢が限られていた市場でカテゴリーを開いた製品だという意味を持ちます。

さらに、規模はまだ小さいものの伸びている製品群があります。慢性GVHDのNIKTIMVO、がん領域のZYNYZ、MONJUVI/MINJUVIです。これらはまだJAKAFIを置き換える規模ではありませんが、Incyteが一つの主力薬を越えて商業基盤を広げられるかを測る材料です。

| 収益項目 | 2026年1Q | 意味 |

|---|---|---|

| JAKAFI | $757.8M | 現在の現金創出源。需要は強いが、特許満了が最大のリスクです。 |

| OPZELURA | $143.0M | JAKAFI後をつなぐ最重要の商業製品です。 |

| NIKTIMVO | $55.1M | GVHD専門フランチャイズを深める新しい資産です。 |

| ZYNYZ | $41.4M | まだ小さいものの、非JAKAFIのがん領域成長基盤の一部です。 |

| 製品ロイヤルティ | $151.2M | JAKAVI、OLUMIANT、TABRECTAなどから得る高品質なパートナー収益です。 |

JAKAFI後の競争力を作れるか

JAKAFIが簡単に置き換わらない理由は明確です。希少血液疾患では、新薬が出たからといって処方習慣がすぐに変わるわけではありません。医師は反応、用量調整、血球数、感染リスク、保険償還、長期使用経験を一緒に見ます。JAKAFIにはその経験が蓄積されています。

GVHDの適応も同じ構図です。FDAは2021年に慢性GVHDでruxolitinibを承認しました。REACH-3ではCycle 7 Day 1までの全奏効率がruxolitinib群で70%、既存最善治療群で**57%**でした。この数字だけでJAKAFIが無敵になるわけではありませんが、専門医の信頼が短期間では動きにくい理由はよく示しています。

とはいえ、恒久的な独占ではありません。2025年Form 10-Kで会社は、JAKAFI製品売上が今後数年にわたり総収益の大きな割合を占めるとしながらも、2028年に特許独占が切れた後は売上が減り始めると見込んでいます。

ここで論点が分かれます。JAKAFIは移行を支える現金を生むほど強い。しかし、移行そのものを不要にするほど強いわけではありません。

OPZELURAは第二の柱になれるか

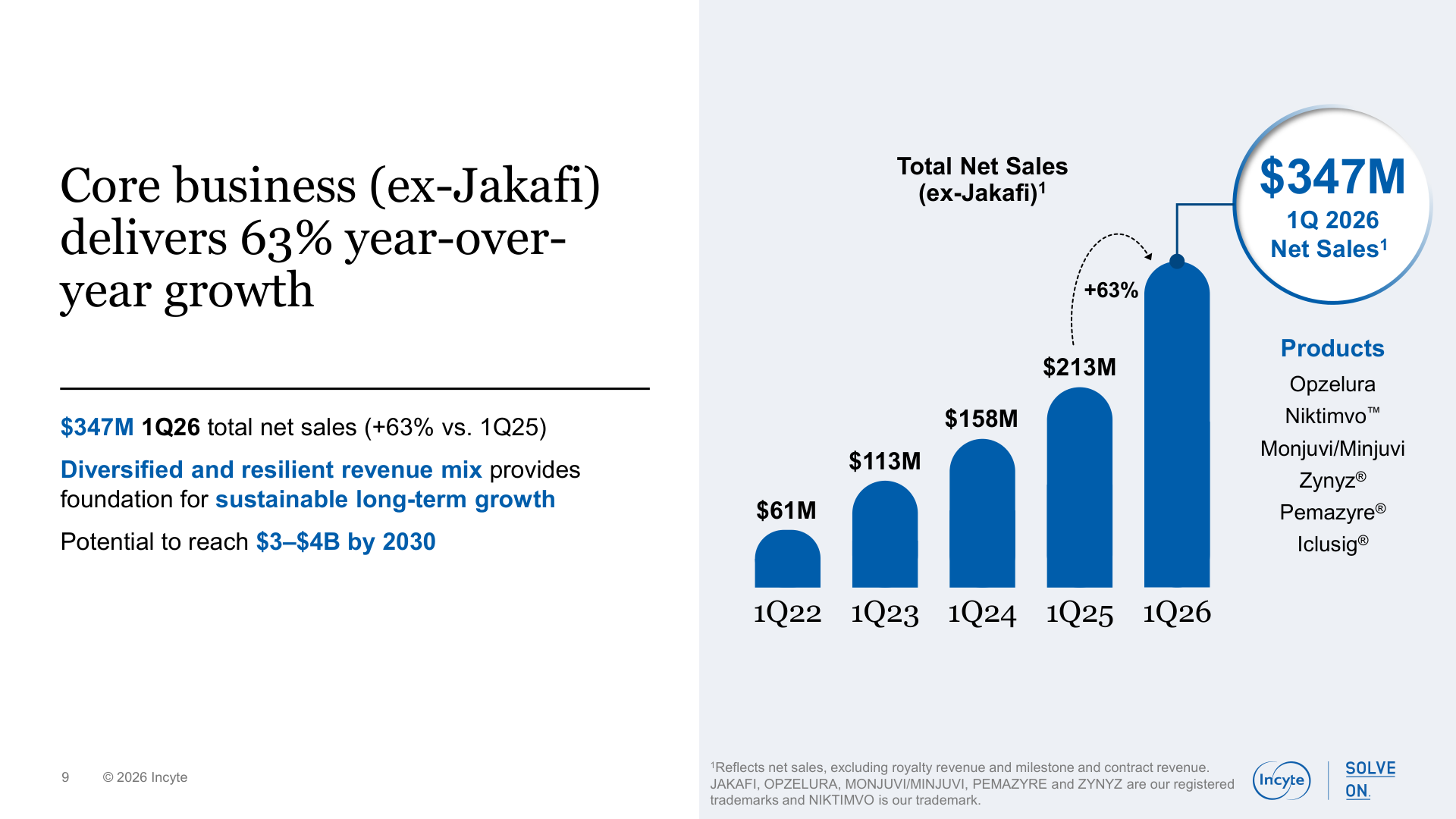

OPZELURAが重要なのは、売上がすでにあり、市場での位置づけも明確だからです。2026年第1四半期の純売上は1.43億ドルで、前年同期の1.19億ドルから増えました。海外売上もカナダとイタリアでの浸透により3,670万ドルまで拡大しました。

戦略的価値は白斑で特に見えます。FDAの承認文言はここで重要です。OPZELURAは、白斑患者の再色素沈着を目的とする初のFDA承認薬物治療でした。既存の選択肢がステロイド、カルシニューリン阻害薬、光線療法などに限られていた領域では、承認済みの外用JAKクリームという位置づけは強い。

ただし、会計と保険償還のリスクも大きい。Incyteは、CMSがOPZELURAをJAKAFIのMedicaid line extensionとみなした場合に生じる追加リベートとして2.459億ドルを引き当てています。会社は、この問題が2026年第1四半期のOPZELURAのgross-to-net deductionsに約**8.4%**影響したと述べています。これは単なる会計上の雑音ではなく、純売上と利益率を直接削る可能性があります。

OPZELURAのジェネリックをめぐる特許訴訟もあります。会社は一部のクリーム特許や用途特許が2031年、2040年まで続くと説明しますが、訴訟中である以上、実効的な保護は特許満了表ほど単純ではありません。

GVHDとmutCALR

NIKTIMVOは、IncyteをJAKAFI一つに縛られた血液疾患企業に見せないための資産です。FDAは2024年8月、少なくとも2つの全身治療に失敗した慢性GVHD患者に対してaxatilimab-csfrを承認しました。推奨用量を受けた79人での全奏効率は**75%**でした。専門医中心の疾患では意味のあるラベルです。

重要なのは、NIKTIMVOがもう一つのJAK阻害薬ではないことです。CSF-1Rを阻害する抗体であり、同じGVHDフランチャイズ内に別の作用機序をもたらします。医師がJAKAFIを使い、その後の治療段階でNIKTIMVOを検討するようになれば、Incyteは治療の流れの中で存在感を増します。

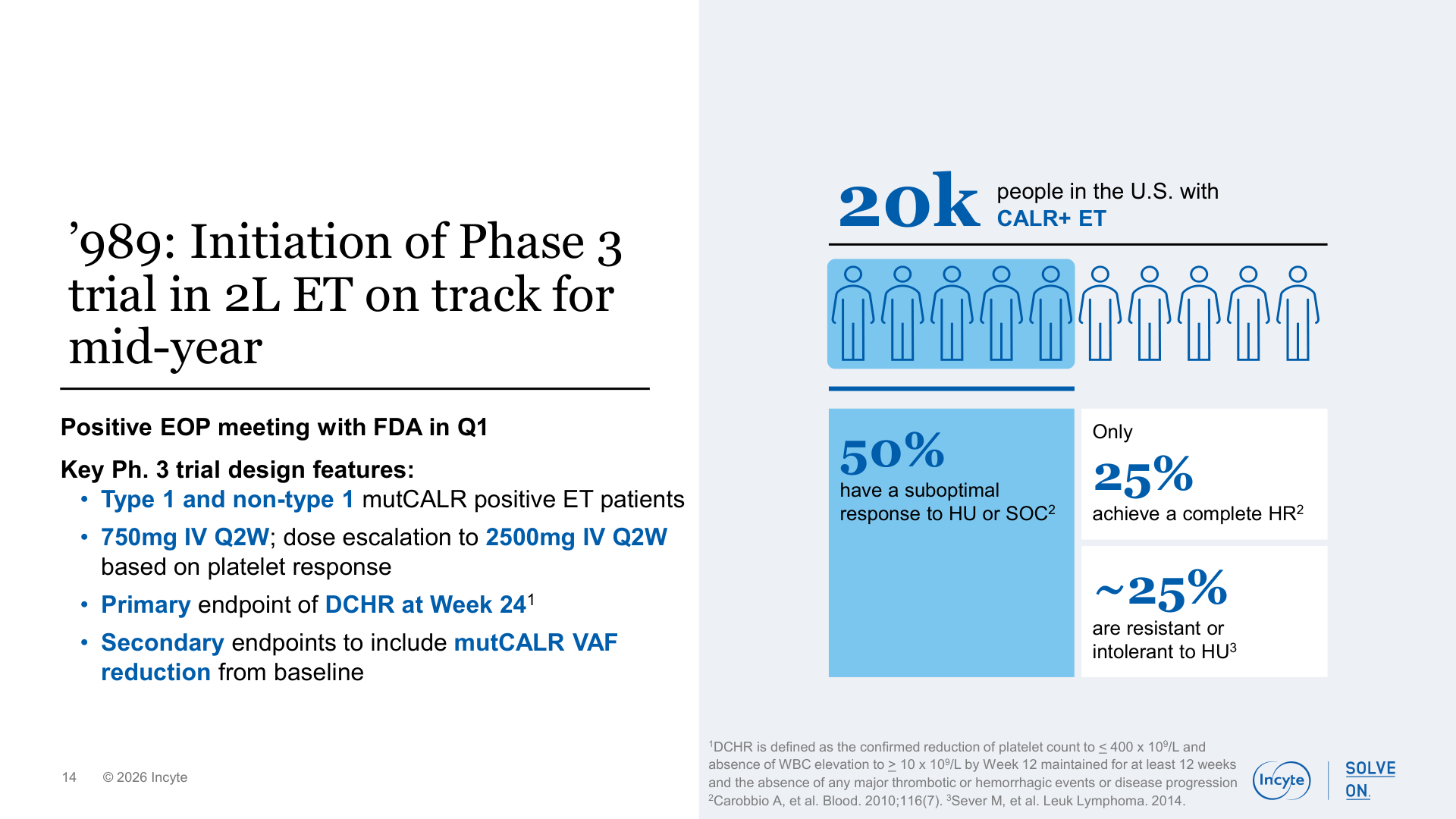

より大きな長期オプションはINCA033989、つまりmutCALR抗体です。Incyteを短期の特許切れ物語だけで見るべきでない理由はここにあります。会社はINCA033989について、ETと骨髄線維症でmutant calreticulinを標的にするよう設計された薬剤だと説明しています。mutCALR陽性ETを対象とするPhase 3は2026年半ば、骨髄線維症を対象とするPhase 3は2026年後半に開始予定です。

現時点では実証済みの競争力ではなく、臨床オプションです。それでも、mutCALR治療が疾患修飾の可能性を示せば、IncyteはJAKAFIが作った専門医ネットワークの上に新しいMPNフランチャイズを築けます。これが最も説得力のある上振れシナリオです。

| 資産 | 現在の証拠 | さらに必要な証明 |

|---|---|---|

| OPZELURA | 米国と海外の需要がともに伸びています。 | gross-to-netの改善と訴訟不確実性の低下が必要です。 |

| NIKTIMVO | 慢性GVHDで小さい基盤から急速に伸びています。 | 初期浸透後の需要持続と、より強い併用データが必要です。 |

| ZYNYZ | 非常に小さいがん領域の売上基盤から立ち上がっています。 | 発売初期の比較効果を越える反復需要が必要です。 |

| mutCALR | 2026年にPhase 3開始が予定されています。 | MPN治療の見方を変える臨床証拠が必要です。 |

財務体力は十分にある

財務状態は、Incyteに移行を試す時間的余裕を与えています。2026年3月末の現金、現金同等物、市場性証券は40億ドルでした。バイオ企業の移行ストーリーは、研究が期待通りに進まない場合だけに崩れるわけではありません。データを待つ間の財務余力が足りずに崩れることもあります。

損益計算書も健全です。2026年第1四半期の純売上は11.04億ドル、総収益は12.73億ドルでした。R&D費用は5.16億ドルと前年比18%増えましたが、営業利益も3.01億ドルへ伸びています。パイプラインを買うために現在の収益性を壊している姿ではありません。

キャッシュフローも質を示しています。営業キャッシュフローは3.69億ドル、設備投資は1,020万ドルでした。単純な四半期フリーキャッシュフローは約3.59億ドルです。低い設備投資と高い粗利率を持つ製薬会社は、主力製品が持ちこたえる限り、後期臨床に大きな資金を再投資できます。

2026年5月7日時点の市場価格では、INCYは1株あたり約99.85ドル、株式価値は約206億ドル、PERは約14.1倍でした。これは投資判断ではありません。市場が現在のキャッシュ創出力を認めながらも、JAKAFI後の不確実性をなお割り引いている、という読みを支える材料です。

財務は事業リスクを消しません。ただし、この会社の論点が生存リスクより実行リスクに近いことは示しています。

注目点

第一に、2028年前のJAKAFI需要です。JAKAFIが想定より早く弱まれば、準備できる時間は短くなります。持ちこたえれば、Incyteには時間的余裕が生まれます。

第二に、OPZELURAの純売上の質です。総売上だけでは不十分です。gross-to-net、CMSのline extension訴訟、保険アクセス、ジェネリック訴訟を合わせて見る必要があります。

第三に、NIKTIMVOとZYNYZが発売初期の比較を越えて成長できるかです。小さい基盤では成長率が良く見えます。持続的なフランチャイズには反復需要が必要です。

第四に、mutCALR Phase 3の実行です。患者登録、評価項目、初期の臨床シグナルは、広いパイプライン表現より重要です。

最後に費用管理です。R&D投資は必要ですが、株式報酬、SG&A、一時的な資本配分ミスはキャッシュ創出の質を薄めます。

結論

Incyteは財務体力のある会社ですが、難しい移行期にいます。現在の事業は黒字で、現金を生み、財務も堅い。危険は資産がないことではありません。JAKAFIがなお大きすぎるため、代替資産のすべてが高い基準で評価されることです。

バランスの取れた結論はこうです。Incyteには今、明確な競争力があります。ただし重要なのは、その競争力をJAKAFIだけにとどめず、2028年以降のより広いフランチャイズへつなげられるかです。 OPZELURAとNIKTIMVOは第二の収益柱であり、mutCALRは最も興味深い長期オプションです。これらがさらに証明されるまでは、JAKAFIの特許満了リスクを織り込むディスカウントは理解できます。

出典

- Incyte Form 10-Q for the quarter ended March 31, 2026

- Incyte Q1 2026 earnings release, April 28, 2026

- Incyte Q1 2026 Financial and Corporate Update Presentation, April 28, 2026

- Incyte FY2025 Form 10-K

- Jakafi.com dosage page

- OPZELURA HCP dosing page

- Incyte portfolio page

- Incyte, What Can JAK Inhibition Do? More Than You Might Think

- FDA, OPZELURA vitiligo approval summary

- FDA, NIKTIMVO chronic GVHD approval summary

- FDA, JAKAFI chronic GVHD approval summary