忙しい読者のための結論

サムスン電子(005930)は、メモリサイクルの中心に戻ってきました。2026年第1四半期の売上高は133.9兆ウォン、営業利益は57.2兆ウォン。これは普通の好決算というより、AI向けメモリが会社全体の損益を一気に押し上げた四半期です。さらに株価上昇も重なり、2026年6月初めにはサムスン電子が世界時価総額トップ10圏に入ったとみられます。つまり、今回の話は半導体市況の回復だけではなく、韓国を代表する大型株の再評価でもあります。

ただし、ここで「サムスンは完全復活」と言い切るのは少し早いです。いま見るべきポイントは三つあります。HBMで先行したSK hynixにどこまで追いつくのか。ファウンドリで顧客がTSMC以外の選択肢としてサムスンを本気で見始めるのか。そして、半導体部門とそれ以外の部門の報酬格差が組織の摩擦にならないかです。

結論として、サムスン電子は強い会社です。現金は厚く、メモリ製造の経験は深く、スマートフォン、テレビ、家電、ディスプレイ、自動車向け電子機器まで幅広い事業を持っています。ただし、良い会社であることと、どんな価格でも買いやすい株であることは違います。市場はすでにAIメモリとHBMの回復をかなり織り込んでいます。

サムスンは何で稼いでいるのか

サムスンを「Galaxyの会社」とだけ見ると、分析はかなり狭くなります。Galaxy、テレビ、家電はもちろん重要です。しかし2026年第1四半期の利益を見ると、主役は明らかにDS(Device Solutions)です。DSはDRAM、NAND、HBM、システム半導体、ファウンドリを含む半導体部門です。

事業は大きく四つに分けられます。DXはスマートフォン、テレビ、家電、ネットワーク。DSはメモリとファウンドリ。SDCはOLEDディスプレイ。Harmanは車載電子機器とオーディオです。この幅広さがサムスンの強みですが、同時に経営の難しさでもあります。

それでも、今期の利益はDSに大きく偏っています。サムスンのIR資料では、2026年第1四半期のDS営業利益は53.7兆ウォンでした。つまり、いまのサムスンの投資ストーリーは「新しいGalaxyが売れるか」よりも、「AIサーバー向けメモリとHBMがどれだけ伸びるか」に近いのです。

HBM: 回復は始まったが、主導権の奪回はまだ証明が必要

サムスンの伝統的な強みはメモリです。DRAMはコンピューターやサーバーが作業するときの高速な作業領域で、NANDはスマートフォンやSSDにデータを保存するためのメモリです。かつての競争では、規模、コスト、微細化、供給管理が重要でした。サムスンはこの分野で長く強い地位を築いてきました。

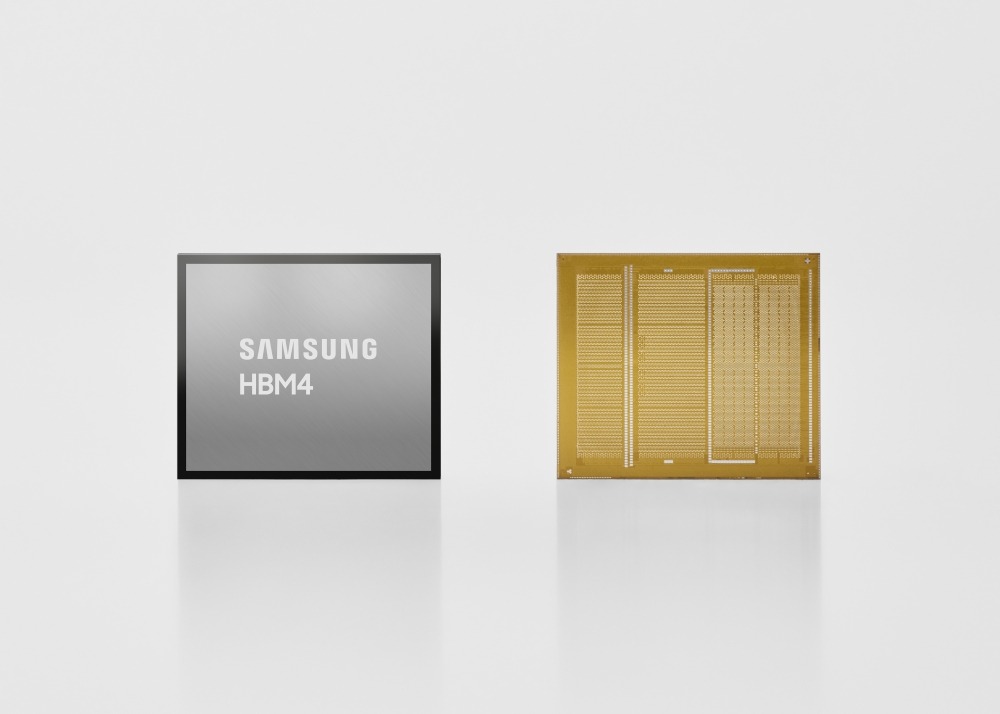

AI時代には、そこにHBM(High Bandwidth Memory)が加わりました。HBMはメモリチップを縦に積み、GPUの近くに置く高帯域メモリです。どれほど速いAIチップでも、必要なデータが遅れて届けば性能を出し切れません。HBMはデータの通り道を広げ、GPUが待つ時間を減らします。初心者向けに言えば、AIサーバー内部の渋滞を減らす高速メモリです。

ただしHBMだけを見ると、サムスンはまだ完全な先行者ではありません。市場報道で引用された推計では、SK hynixがHBMで先行しています。サムスンはHBM4の商用出荷、HBM4Eのサンプル、次世代ロードマップを示していますが、重要なのは発表そのものではありません。顧客認証、量産、歩留まり、発熱管理、そして継続受注です。

ファウンドリ: 大きな可能性と重い宿題

ファウンドリは、顧客が設計した半導体を代わりに製造する事業です。設計図を預かって、原子レベルの精度で実際のチップにする仕事だと考えると分かりやすいでしょう。ここでは一度の遅れや歩留まり問題が、顧客の製品発売全体を遅らせることがあります。

サムスンがファウンドリを重視する理由は明確です。AI半導体ではメモリ、ロジック、パッケージングが近づいています。HBMのbase die、先端ロジック、高性能パッケージングを同時に理解できる会社には魅力があります。

しかし相手はTSMCです。TSMCは2026年第1四半期に売上高359億ドル、粗利益率66.2%、営業利益率**58.1%**を記録しました。これは顧客信頼、価格決定力、先端プロセスの実行力が非常に強いことを示しています。サムスンのファウンドリは大きな選択肢になり得ますが、まだ証明すべきことが多い領域です。

決算は強い。ただし利益はDSに大きく偏っている

2026年第1四半期のサムスンの数字は非常に強いです。売上高133.9兆ウォン、営業利益57.2兆ウォン、営業利益率42.8%。通常の製造業では考えにくい水準ですが、メモリのスーパーサイクルでは起こり得ます。

ただし、利益がDSに集中している点はリスクでもあります。メモリ価格が強く、HBMの出荷が進めば利益は伸びます。反対に、価格が鈍化したり、顧客認証が遅れたり、在庫が積み上がったりすれば、レバレッジは逆方向にも働きます。キャッシュフロー、売掛金、在庫回転率を見る必要があります。

派手ではないが、着実なキャッシュカウ

DXはサムスンの顔です。Galaxyスマートフォン、テレビ、家電は世界中の消費者にとってなじみのある製品です。この事業の強みは、ブランド、販売網、製品ラインアップにあります。ただしDXは、Appleのように閉じたエコシステムで高い利益率を長く守る構造ではありません。Android陣営内の競争、中国メーカーの価格圧力、部品コストの上昇には引き続きさらされます。

したがってDXは、今回の株価ストーリーの主役というより、安定したキャッシュカウとして見る方が自然です。会社の顔であり、土台でもありますが、いま市場が強く反応している理由は、やはりAIサーバー向けメモリです。

Harmanは規模こそ小さいものの、方向性は悪くありません。自動車がソフトウェアと電子機器を中心に変わるにつれ、車載オーディオ、インフォテインメント、ADAS、コネクテッドカーの需要は広がっています。まだ業績面で大きく目立つ存在ではありませんが、サムスンが消費者向け電子機器と自動車向け電子機器をつなぐ選択肢を持っている点は意味があります。

ストライキは回避されたが、社内摩擦の火種は残る

経営陣は、AIメモリの好機で稼ぐだけでなく、その資金をHBM、先端DRAM、NAND SSD、ファウンドリ、パッケージングに再投資しなければなりません。良いサイクルは報酬であると同時に、次の競争のための予算でもあります。

報酬問題も軽視できません。Reuters系の報道では、サムスンの労組員投票で約**74%**が賃金・報酬合意を支持し、大規模ストライキのリスクは後退しました。ただし半導体部門と他部門の報酬格差が長期化すれば、内部協力に影響する可能性があります。

実際、匿名の職場コミュニティBlindでは、こうした不満がかなり強い言葉で語られています。たとえば「メモリ部門ではアヒルに餌をやる人でも5億ウォンを受け取るのに、非メモリや他部門の研究職はそこまでの成果給を得られない」といった、誇張を含む投稿が話題になりました。匿名投稿の内容をそのまま事実として扱うべきではありません。それでも、こうした言い回しが広がること自体が、社内で報酬格差への不満がかなり強くなっていることを示しています。

サムスンの強みは、事業が広いことです。しかしその強みは、部門が協力して初めて生きます。AI時代には、メモリ、ファウンドリ、モバイル、ディスプレイ、自動車向け電子機器がより近づきます。組織の一体感は、技術と同じくらい重要になります。

バリュエーション: 良い会社にも価格がある

サムスンは質の高い会社です。ただし投資では、会社の質だけでは十分ではありません。市場はすでにAIメモリ、HBMの回復、ファウンドリ改善をかなり織り込んでいます。

半導体だけで上がった株価ではない

サムスン電子の株価上昇を、半導体スーパーサイクルだけで説明すると少し足りません。2026年の韓国株式市場には、政策面の追い風もありました。李在明政権の積極的な財政拡張、幅広い消費支援策、高油価への支援、低金利期待、そしてコリアディスカウントを縮小しようとするバリューアップ政策への期待です。サムスンのような代表的大型株は、こうした市場全体の再評価の恩恵を受けやすい銘柄です。

ただし、政策の追い風はいつまでも同じ強さでは続きません。財政支出はやがて財源や物価の議論を呼び、支援金は一度使われれば効果が薄れます。高油価対策もエネルギー価格が落ち着けば優先度が下がります。さらに、韓国銀行は2026年5月に政策金利を2.50%で据え置き、物価や原油価格、ウォン相場への警戒も示しました。低金利期待だけで株式市場を支え続けられる局面ではありません。

そのため、下期のサムスンを見るときは二つの軸が必要です。一つはHBM、DS利益率、ファウンドリの信頼回復という会社固有の軸です。もう一つは政策流動性、韓国株の再評価期待、金利、為替というマクロの軸です。半導体サイクルが強くても、政策の追い風が弱まれば、株価の勢いは鈍る可能性があります。

結論: 戻ってきた。次は守れるか

サムスン電子はメモリサイクルの中心に戻りました。2026年第1四半期の決算は、AIインフラ需要が同社の損益をどれほど変えるかを見せました。財務体力、製造経験、製品ポートフォリオは明らかな強みです。

しかし本当の問いは、サムスンが良い会社かどうかではありません。問いは、HBMで顧客信頼を取り戻し、ファウンドリでTSMCとの差を縮め、社内の実行力を一つにできるかです。この答えが、次の数年の評価を決めます。

サムスンはAIメモリ競争で再び有利な位置に近づいています。ただし、その位置を継続的な利益と顧客信頼に変えられるか、そして株価を押し上げた韓国市場の政策追い風が弱まっても自力で評価を保てるかは、まだ検証が必要です。

Sources

- Samsung Electronics, Q1 2026 Results

- Samsung Electronics, Q1 2026 Earnings Presentation

- Samsung Galaxy S26 Ultra official product imagery

- KOREA.NET official Flickr, 8th Cabinet meeting of 2026

- Samsung Global Newsroom, HBM4 announcement

- Samsung Semiconductor, HBM4E samples

- TSMC, Q1 2026 Quarterly Results

- CompaniesMarketCap, Samsung market capitalization

- Reuters系報道によるサムスン労使合意関連記事。2026年6月3日確認。

- Bank of Korea, Monetary Policy Decision, May 28, 2026

- 韓国の財政支援、燃料費対策、株式市場バリューアップ政策に関する各種報道。2026年6月3日確認。