忙しい読者のための要点

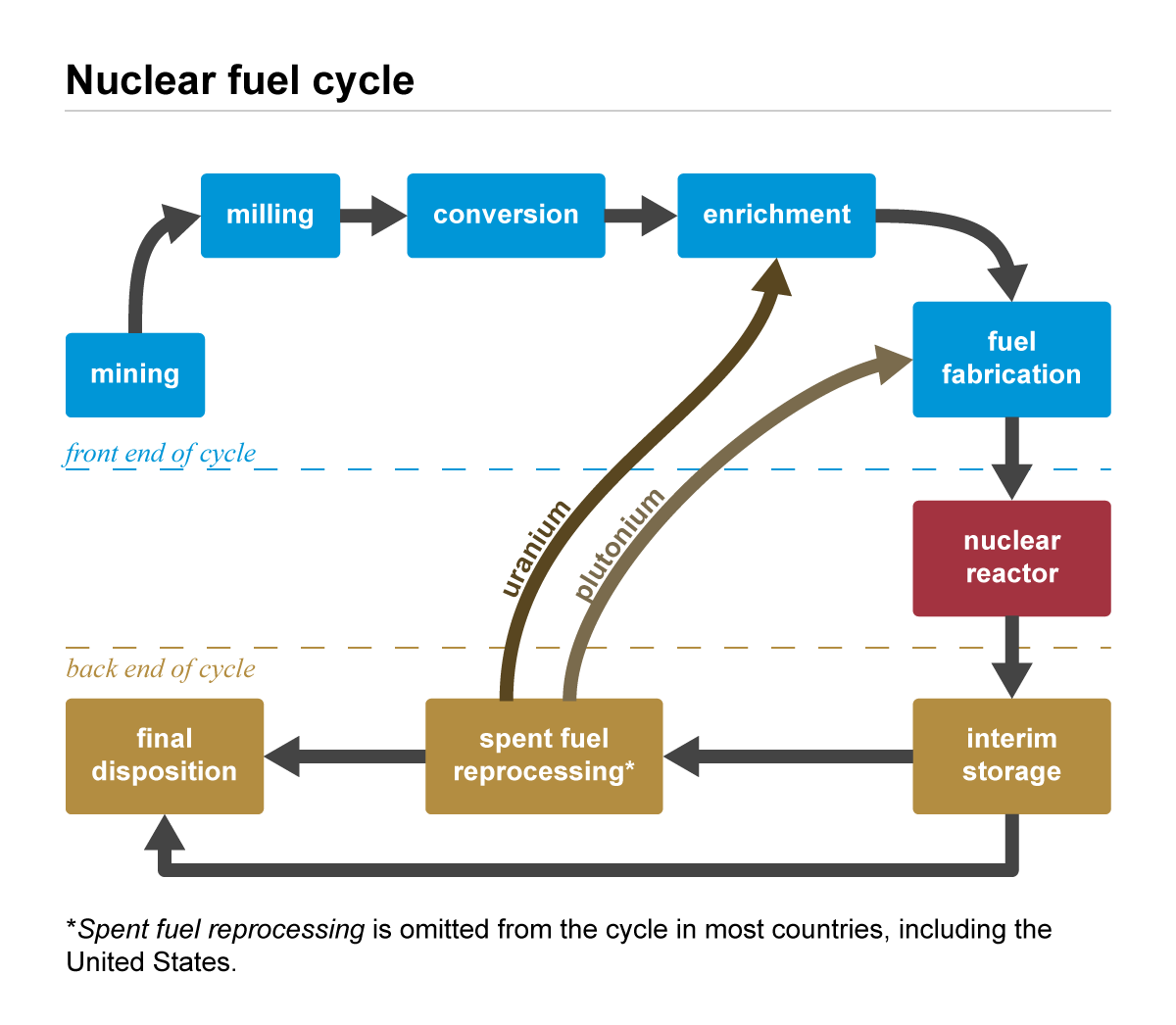

ウラン投資は、「原発が増えるならウランも上がる」という単純な話ではありません。見なければならないのは、原子力燃料サイクルです。ウランは採掘され、精錬されてU3O8になり、さらにUF6へ転換され、濃縮と燃料加工を経て、ようやく原子炉で使える燃料になります。

2026年5月14日時点で、ウランは電力需要、エネルギー安全保障、燃料サイクルのボトルネック、投資商品の構造が重なった市場です。原子力需要の長期方向は追い風です。ただし投資で大事なのは、投資家が選んだ商品が実際にどのボトルネックに触れているかです。

U3O8現物、ウラン鉱山株、原子力バリューチェーンETF、濃縮企業、HALEU関連企業、原子力ユーティリティは、同じテーマに見えてもリスクが違います。結果も同じにはなりません。

価格より先に資産の構造を見る

ウランは金融商品である前に、燃料サイクル資産です。天然ウランはそのまま原子炉に入るわけではありません。採掘、精錬、転換、濃縮、燃料加工という段階を経て、初めて発電に使える形になります。

この点でウランは、銅や原油とは違います。鉱山の供給量だけでは市場を説明できません。各段階には規制があり、設備の制約があり、国家安全保障の判断が入ります。

したがって、よい問いは「ウランが足りないのか」ではありません。どこが足りないのかです。U3O8なのか、転換なのか、濃縮なのか、HALEUなのか。さらに、投資商品がその不足に本当に連動しているのかを分けて見る必要があります。

需要は電力と安全保障に支えられている

ウラン需要の中心は民間の原子力発電です。既存原発の運転延長、再稼働、新設、SMRや次世代炉の導入は、いずれも燃料需要を増やす要因になります。

背景にあるのは、電力需要の変化です。AIデータセンター、クラウド、電気自動車、産業の電化、製造業の国内回帰は、安定した電力を必要とします。データセンターは短時間だけ動く設備ではありません。24時間稼働するインフラには、安定した電源が必要です。

IEAは基本シナリオで、データセンターが世界の発電量に占める比率は現在の約**1%から2030年に3%**へ上がると見ています。米国では、データセンター向け電力の約5分の1を原子力が支えているとも指摘しています。2030年以降、SMRが実際に導入されれば、原子力の役割はさらに大きくなる可能性があります。

World Nuclear Associationの2025年燃料報告書も、同じ方向を示しています。発表資料によると、世界の原子炉向けウラン需要は2025年の68,920 tUから、2040年の基準シナリオで15万 tU超へ増える可能性があります。大事なのは、数字の大きさだけではありません。この需要が景気循環よりも、電力インフラ、産業政策、エネルギー安全保障に深く結びついていることです。

ただし、原子力需要はすぐに燃料需要へ変わるわけではありません。原発は遅い産業です。許認可、建設費、工期遅延、送電網接続、社会的受容性が、実際の需要化を遅らせることがあります。

ボトルネックは鉱山の先にある

ウラン鉱山はすぐに増えません。探鉱、許認可、環境審査、資金調達、インフラ整備、長期契約まで時間がかかります。価格が上がっても、供給がすぐ増える構造ではありません。

ただし現在の焦点は、鉱山の後にもあります。原子力燃料には転換と濃縮が必要です。EIAの燃料サイクル説明でも、U3O8はUF6へ転換され、その後濃縮され、燃料加工へ進むとされています。鉱山があっても、転換や濃縮が詰まれば燃料供給は制約されます。

HALEUも重要です。NRCはHALEUを、U-235濃縮度が5%以上20%未満のウランと定義しています。一部の次世代炉やSMRは、より小型で長い運転サイクルを実現するためにHALEUを使おうとしています。

HALEUは単なる新しい燃料ではありません。次世代原子力の導入速度を左右し得るボトルネックです。炉の設計があっても、燃料供給網が成熟していなければ、商業化は遅れます。

| 段階 | 主な制約 | 投資上の意味 |

|---|---|---|

| U3O8採掘 | 地質、許認可、プロジェクト時期 | 現物価格に近い一方、鉱山実行リスクを持ちます。 |

| 転換 | 産業能力と品質認定 | 鉱山供給が増えても、中流工程が制約になることがあります。 |

| 濃縮 | 遠心分離機、規制、安全保障 | U3O8価格より政策支援や長期契約が効く場合があります。 |

| HALEU | 商業供給網の未成熟 | 次世代炉の期待は、炉だけでなく燃料供給にも左右されます。 |

新冷戦は効率より供給網の主権を重くする

1990年代以降のグローバル化では、安く、安定して、大量に調達できることが重視されました。今は違います。エネルギー、半導体、電池、レアアース、防衛、原子力燃料は、供給網の主権という文脈で見られています。

米国のロシア産低濃縮ウラン輸入禁止は、この変化を象徴しています。DOEによると、禁止は2024年8月11日に発効しました。同時に、供給途絶を避けるための例外的な免除制度も設けられています。これは西側の現実的なジレンマです。依存は下げたい。しかし短期間で完全に置き換えるのは簡単ではありません。

DOEは、米国が濃縮ウランの20〜25%をロシアから輸入してきたと説明しています。また、禁止は2040年末まで続く設計で、LEUとHALEUの国内供給網を整えるために27億ドル規模の投資を進める方針を示しています。

| 政策変化 | 市場での意味 | 投資家が見る点 |

|---|---|---|

| ロシア産LEU輸入禁止 | 低コスト供給の一部が地政学的に使いにくくなる | 免除、期限、代替供給の速度 |

| 西側の濃縮能力再建 | 燃料サイクルが戦略産業化する | 政府契約、設備投資、稼働開始時期 |

| HALEU支援 | 次世代炉の導入条件に関わる | 技術検証、燃料認可、予算執行 |

新冷戦はウランの長期投資論を強めます。同時に、市場を読みづらくもします。戦略資産になるほど政府の関与は増え、政府の関与が増えるほど政策リスクも大きくなるからです。

民間需要と軍事需要は分けて考える

投資で直接見るべきウラン需要の中心は、商業用原子炉です。電力会社の燃料調達、長期契約、再稼働、新設、寿命延長が、価格と企業収益により近い変数です。

軍事需要は性質が違います。核兵器、原子力潜水艦、軍用炉は濃縮能力と関係しますが、商業市場で日々価格を作る需要というより、国家の戦略能力に近いものです。

したがって軍事的な要素は、ウラン現物需要を急に膨らませる要因というより、濃縮能力、備蓄、供給網の内製化、同盟国間の燃料協力を強める背景として見る方が自然です。

投資商品はテーマと同じではない

ウラン投資で最も避けたい誤解は、ウラン価格の見通しと投資商品の成績を同一視することです。ウランそのものと、投資家が買える商品は違います。

| 投資手段 | 主なエクスポージャー | 主なリスク |

|---|---|---|

| 現物型ウラン信託 | U3O8保有に近い | NAVプレミアム・ディスカウント、流動性、信託構造、手数料 |

| ウラン鉱山株ETF | 採掘・開発・探鉱企業 | 株式市場リスク、許認可、コスト上昇、希薄化、国別リスク |

| 原子力バリューチェーンETF | 鉱山、ユーティリティ、設備、燃料サービス | U3O8価格との連動が薄くなる可能性 |

| 濃縮・HALEU関連企業 | 燃料サイクルのボトルネックと政策契約 | 設備実行、予算時期、技術認証、個別企業リスク |

| 原子力ユーティリティ | 発電と規制下の電力収益 | 電力価格、規制、料金審査、停止、政治リスク |

現物型信託は鉱山運営リスクを避けやすい一方、NAVからずれて取引されることがあります。鉱山株ETFはウラン上昇局面で大きく動く可能性がありますが、株式市場、資本調達、操業リスクも抱えます。濃縮やHALEU関連企業は戦略的なボトルネックに近い一方、政府契約や予算執行の影響を強く受けます。

結論は実務的です。資産の論理は不足から始まりますが、投資の結果は商品構造で決まります。

崩れる可能性がある点

ウランの強い論理は、タイミングに弱い面があります。原子力需要は構造的でも、原子炉はすぐには増えません。建設が遅れれば、燃料需要も後ろにずれます。

供給も反応します。休止鉱山の再開、既存鉱山の拡張、新規プロジェクト、長期契約の増加は、価格が十分高ければ供給を戻す力になります。

政策リスクも大きいです。支援策は濃縮やHALEUを助けますが、免除、制裁、予算遅延、安全規制、輸出管理、世論が市場の道筋を変えることもあります。

最後に、投資商品は基礎資産からずれることがあります。ウラン株はリスク資産全体と一緒に下がることがあり、現物型信託はNAVから乖離し、テーマETFは純粋なウラン投資ではない企業に左右されることがあります。

これから見るべきもの

確認したい項目は、次の通りです。

- U3O8現物価格と長期契約価格

- 転換・濃縮能力の増設

- ロシア産LEU禁輸の免除と期限

- HALEUの生産マイルストーン

- 原発の運転延長、再稼働、新設承認

- データセンター電力需要とSMR契約

- 現物型ウラン商品のNAVプレミアム・ディスカウント

- 鉱山株と燃料サイクル企業のバリュエーションと資金調達環境

これらは一緒に読む必要があります。ウラン価格が上がっても、すべてのウラン株が魅力的になるわけではありません。原子力政策が強くなっても、ユーティリティがそのままウラン投資になるわけでもありません。燃料サイクルと投資商品を分けて見ることが、この記事の中心です。

Sources

- World Nuclear Association, World Nuclear Fuel Report 2025 release

- International Energy Agency, Energy and AI: energy supply for AI

- U.S. Energy Information Administration, The nuclear fuel cycle

- U.S. Energy Information Administration, 2024 Uranium Marketing Annual Report

- U.S. Department of Energy, Russian Uranium Ban Waiver Guidance

- U.S. Department of Energy, Domestic Low Enriched Uranium Supply Chain

- U.S. Nuclear Regulatory Commission, High-Assay Low-Enriched Uranium