Für Eilige Leser

Trump und Nixon ähneln sich auf den ersten Blick. Beide inszenierten eine starke Präsidentschaft, misstrauten Medien und Bürokratie und betrachteten Allianzen oft weniger als Wertegemeinschaften denn als Beziehungen mit neu zu verhandelnder Rechnung. Für Anleger ist der Charaktervergleich aber nur der Einstieg. Entscheidend ist, ob politische Unberechenbarkeit gleichzeitig auf Zölle, Inflation, Zinsen, Defizite und Dollarvertrauen trifft.

Der Bärenmarkt der 1970er wurde nicht allein durch Watergate ausgelöst. Als der Skandal das Zentrum der US-Politik erreichte, war die Wirtschaft bereits durch die Aussetzung der Dollar-Gold-Konvertibilität 1971, einen Importzuschlag von 10%, den Ölpreisschock von 1973, hohe Inflation, höhere Zinsen und eine Rezession belastet. Watergate war eine Vertrauenskrise auf einem ohnehin brüchigen Fundament.

Heute sind nicht die 1970er. Der Dollar ist nicht mehr an Gold gebunden, die US-Wirtschaft hängt stärker an Technologie, Software und KI-Investitionen, und die Federal Reserve hat mehr Erfahrung im Kampf gegen Inflation. Aber ein Zollschock, der Preise hartnäckig hält, Zinssenkungen erschwert, Defizite in höhere Langfristzinsen übersetzt und Unternehmen über Allianzen und Lieferketten zusätzliche Kosten bringt, wäre auch heute ein schwieriges Aktienregime.

Die Ähnlichkeit Liegt Zuerst In Der Struktur

Nixon kam an die Macht, als die Vereinigten Staaten Vietnam, den Kalten Krieg, Inflation und eine schwächer werdende Dollarzusage gleichzeitig tragen mussten. Die Nachkriegsordnung beruhte auf amerikanischer Glaubwürdigkeit. Ende der 1960er wurde diese Glaubwürdigkeit teuer. Im Ausland hatten sich Dollarbestände aufgebaut, die Goldreserven waren begrenzt, und Partner konnten fragen, ob die USA den Dollar-Gold-Link noch halten konnten.

Die Müdigkeit der Trump-Ära sieht anders aus. China ist der wichtigste strategische Rivale geworden. In den USA selbst haben sich Frust über industrielle Auslagerung und Handelsdefizite aufgebaut. Verteidigungslasten, Einwanderung, Haushaltsdefizite und höhere Zinsen gehören zur gleichen politischen Stimmung. “America First” ist nicht nur ein Wahlslogan. Es ist auch ein Signal, dass viele Wähler den alten Preis der alten Ordnung nicht mehr zahlen wollen.

Starke Präsidenten Sind Nicht Automatisch Berechenbar

Märkte lehnen starke Regierungen nicht grundsätzlich ab. Steuersenkungen, Deregulierung oder Industriepolitik können freundlich für Risikoanlagen sein, wenn die Richtung klar ist. Das Problem ist Unberechenbarkeit. Wenn Unternehmen nicht wissen, ob der heutige Zoll ein Verhandlungshebel, eine dauerhafte Regel oder eine innenpolitische Botschaft ist, verschieben sie Investitionen.

Nixon misstraute der Presse, der Antikriegsbewegung, den Demokraten und der Bürokratie. Macht konzentrierte sich in einem engen Kreis im Weißen Haus, und Watergate legte die Gefahr dieser Abschottung offen. Trump bevorzugt ebenfalls persönliche Loyalität, direkte Befehle und unmittelbare Kommunikation mit seinen Anhängern. Märkte sehen darin auch das Risiko, dass Politik mit Verhandlungsstil und politischem Kalender des Präsidenten wechselt.

Allianzen, Zölle Und Kosten

Nixon wollte aus einem System heraus, in dem die USA jeden Krieg und jede Verteidigungslast direkt trugen. Die Nixon-Doktrin gab Allianzen nicht auf, verlangte von Verbündeten aber mehr Verantwortung für die eigene Verteidigung. Trump liest Allianzen ebenfalls durch die Kostenbrille. Wenn er über NATO, Korea, Japan, die Europäische Union oder Kanada spricht, geht es oft zuerst darum, wer zahlt, wie viel gezahlt wird und was die USA zurückbekommen.

Für Unternehmen ist das nicht nur Militärpolitik. Allianzen sind Lieferketten, Währungsarchitektur, Energiesicherheit und Investitionsumfeld. Sobald Außenpolitik Kosten und Risiken verändert, wird sie makroökonomisch.

Der Wirtschaftliche Kern War Der Nixon-Schock

Wer eine 1970er-ähnliche Schwächephase verstehen will, sollte mit dem Nixon-Schock beginnen, nicht mit Watergate. Im August 1971 setzte Nixon die Konvertibilität des Dollars in Gold aus, fror Löhne und Preise ein und verhängte einen 10%igen Importzuschlag. Der Dollar-Gold-Link, die monetäre Glaubwürdigkeit der USA und die Nachkriegshandelsordnung bewegten sich gleichzeitig.

Trumps wichtigstes Werkzeug ist der Zoll. Im Februar 2025 kündigte das Weiße Haus zusätzliche Zölle von 25% auf Importe aus Kanada und Mexiko, 10% auf chinesische Importe und einen niedrigeren Satz von 10% auf kanadische Energieressourcen an. Zölle erhöhen Importpreise, steigern Unternehmenskosten und erzwingen Anpassungen in Lieferketten. Nicht jeder Zoll wird sofort zu breiter Inflation, aber wenn Inflation bereits unangenehm ist und Zinsen nicht niedrig sind, reagieren Märkte empfindlicher.

Märkte Fürchten Mehr Als Einen Skandal

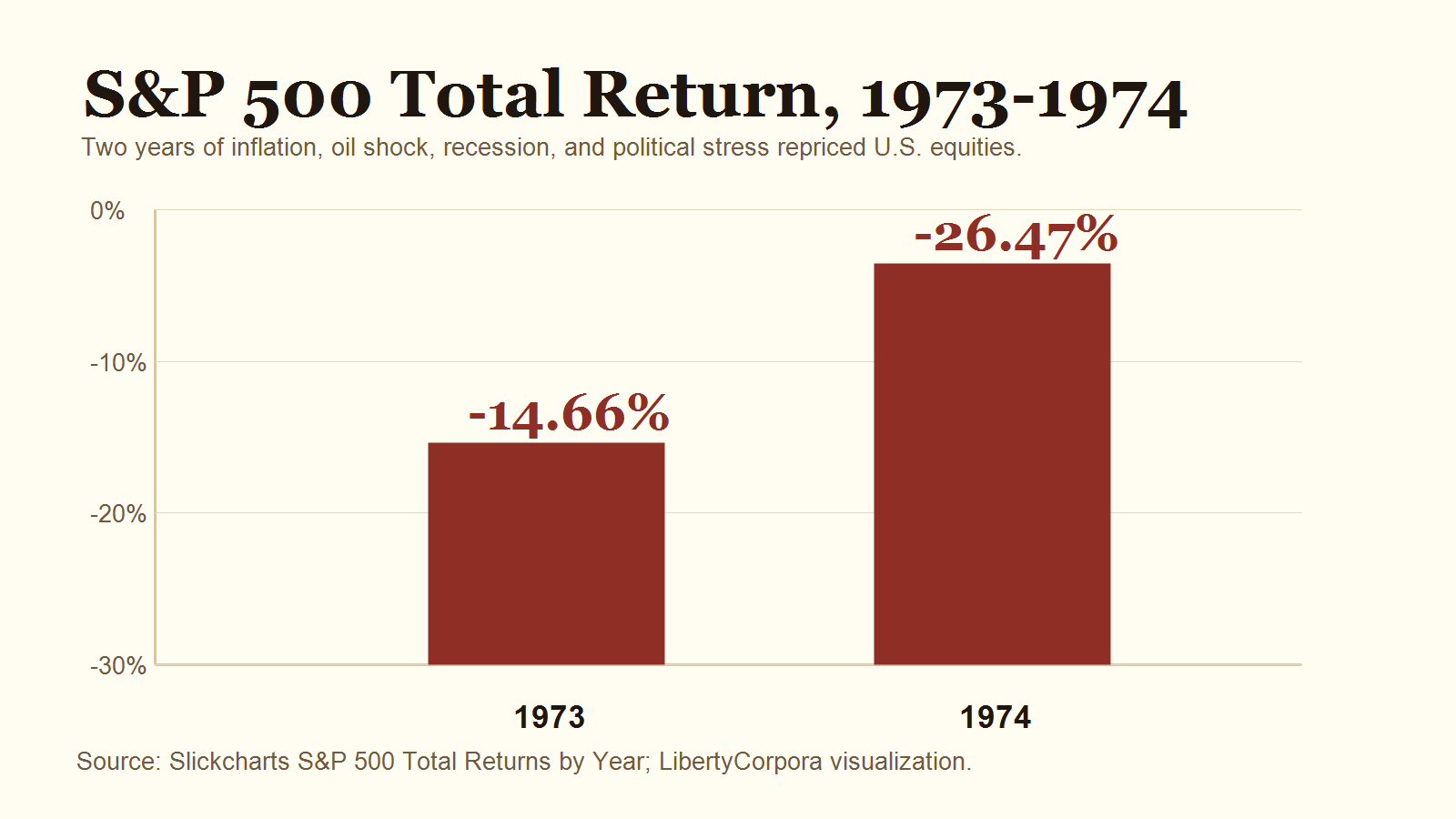

Der Aktienrückgang 1973-1974 lässt sich nicht auf Watergate reduzieren. Der Total Return des S&P 500 lag 1973 bei -14,66% und 1974 bei -26,47%. Dahinter standen Inflation, Ölpreisschock, ein verändertes Dollarsystem, höhere Zinsen und Rezession. Nach NBER-Daten dauerte die US-Rezession von November 1973 bis März 1975.

Märkte mögen politische Skandale nicht. Aber ein Skandal allein schafft selten ein dauerhaft schlechtes Marktregime. Wirklich problematisch wird es, wenn Politik die Regeln für Kosten, Zinsen, Geld und Glaubwürdigkeit verändert. Wenn Unternehmen Kosten nicht prognostizieren können, Anleger dem Zinspfad misstrauen, Notenbankunabhängigkeit in Frage steht und Dollar oder Treasuries weniger sicher wirken, wird Politik zu Makro.

Laut BLS stieg der US-CPI im April 2026 um 3,8% gegenüber dem Vorjahr, der Kern-CPI um 2,8%. Die Federal Reserve beließ die Zielspanne für die Fed Funds im April 2026 bei 3,5-3,75%. Das CBO erwartet ein US-Defizit von 5,8% des BIP im Jahr 2026 und 6,7% im Jahr 2036. Die öffentlich gehaltene Bundesschuld soll 2036 auf 120% des BIP steigen. Ein solcher Pfad kann Langfristzinsen stützen und Wachstumswerte belasten.

Trotzdem Sind Es Nicht Die 1970er

Eine einfache Wiederholung ist nicht der Basispfad. Die Welt lebt nicht mehr auf Gold. Der heutige Dollar schwimmt bereits in einem Fiatgeldsystem. Ein neuer Nixon-Schock käme eher über Vertrauen in Treasuries, Fed-Unabhängigkeit, Dollarnachfrage oder Zollordnung.

Die US-Wirtschaft ist ebenfalls anders. Die 1970er-Wirtschaft war direkter vom Produktions- und Energieschock abhängig. Heute sind große Technologieplattformen, Software und KI-Investitionen zentrale Gewinnträger. Selbst wenn Druck wie in den 1970ern entsteht, dürfte die Streuung zwischen Sektoren wichtiger sein als ein gleichmäßiger Einbruch.

Fazit: Bedingungen Wiederholen Sich Häufiger Als Personen

Die eigentliche Trump-Frage ist nicht, ob es ein zweites Watergate gibt. Sie lautet: Halten Zölle die Inflation zäh? Verhindert Inflation Zinssenkungen? Heben Defizite die Langfristzinsen? Erhöht Misstrauen gegenüber Alliierten Unternehmenskosten? Schwächen politische Konflikte das Vertrauen in Institutionen? Und verliert der Aktienmarkt dadurch seine alte Bewertungsobergrenze?

Wenn diese Bedingungen zusammenkommen, können einige 1970er-Merkmale zurückkehren: weniger Toleranz für teure Wachstumswerte, Druck auf zinssensitive Anlagen, höhere Prämie für Cashflow, mehr Interesse an realen Vermögenswerten, Energie, Verteidigung, Basiskonsum und Dividenden. Wenn Zölle abkühlen, Inflation sinkt, Zinsen fallen und Gewinne halten, wirkt die Nixon-Analogie überzogen.

Geschichte kehrt nicht mit demselben Gesicht zurück. Aber die Bedingungen, die Märkte fürchten, wiederholen sich. Wenn Politik die Wirtschaftsordnung erschüttert, behandeln Märkte Politik nicht mehr nur als Politik.

Quellen

- U.S. Office of the Historian, Nixon and the End of the Bretton Woods System

- Federal Reserve History, The Great Inflation and Oil Shock of 1973-74

- NBER, US Business Cycle Expansions and Contractions

- The White House, Fact Sheet on Canada, Mexico and China tariffs

- BLS, Consumer Price Index Summary, April 2026

- Federal Reserve, FOMC statement, April 29, 2026

- CBO, The Budget and Economic Outlook: 2026 to 2036

- Ipsos, Latest U.S. opinion polls

- Slickcharts, S&P 500 Total Returns by Year