Für eilige Leser

Incyte ist keine frühe Biotech-Wette ohne laufende Erträge. Das Unternehmen verdient bereits Geld, generiert Cashflow und verfügt über genügend Liquidität, um späte klinische Programme zu finanzieren. Im ersten Quartal 2026 lag der Umsatz bei 1,27 Milliarden Dollar, das operative Ergebnis bei 301 Millionen Dollar und der operative Cashflow bei 369 Millionen Dollar.

Die Stärke von JAKAFI kann zugleich Incytes größtes Zukunftsrisiko werden. JAKAFI erzielte im Quartal weiterhin 758 Millionen Dollar Nettoumsatz und stellte damit rund zwei Drittel der Produktumsätze. Gleichzeitig weist Incyte darauf hin, dass die Patentabsicherung für ruxolitinib, einschließlich anwendbarer Verlängerungen, Mitte und Ende 2028 ausläuft. Das macht Incyte heute nicht schwach. Es bedeutet, dass das Unternehmen vorbereitet sein muss, bevor sein stärkstes Asset an Exklusivität verliert.

Die Kernfrage lautet daher: Hängt Incyte zu stark an JAKAFI, oder bereitet das Unternehmen bereits die nächste Franchise vor? Die Belege sprechen für ein Unternehmen im Übergang. OPZELURA, NIKTIMVO, ZYNYZ, Lizenzumsätze und die mutCALR-Pipeline sind reale Assets. Sie sind aber noch nicht groß genug, um die Transformation vollständig zu beweisen.

Was Incyte verkauft

Incyte entwickelt und vermarktet Spezialmedikamente in Hämatologie, Onkologie sowie Entzündungs- und Autoimmunerkrankungen. Vereinfacht gesagt verkauft das Unternehmen hochpreisige Medikamente in Spezialistenmärkten und erhält für einige Produkte Partnerlizenzen und Umsatzbeteiligungen.

JAKAFI war bislang das Zentrum dieses Geschäftsmodells. In den USA verkauft Incyte ruxolitinib als JAKAFI gegen Myelofibrose, Polycythaemia vera sowie akute und chronische Graft-versus-Host-Erkrankung (GVHD). Außerhalb der USA verkauft Novartis ruxolitinib als JAKAVI, woraus Incyte Lizenzumsätze erhält.

Die zweite Ebene ist OPZELURA, eine topische ruxolitinib-Creme für atopische Dermatitis und nichtsegmentale Vitiligo. Die FDA beschreibt OPZELURA als erste von ihr zugelassene pharmakologische Behandlung zur Repigmentierung bei Vitiligo-Patienten. Das macht das Produkt nicht zu einem beliebigen Dermatologie-Launch, sondern zu einem Kategorieöffner in einem Markt mit begrenzten zugelassenen Optionen.

Dazu kommen kleinere, aber schnell wachsende Produkte: NIKTIMVO in chronischer GVHD, ZYNYZ in der Onkologie und MONJUVI/MINJUVI. Sie ersetzen JAKAFI noch nicht, zeigen aber, ob Incyte seine kommerzielle Basis über ein Flaggschiffprodukt hinaus verbreitern kann.

| Umsatzlinie | Q1 2026 | Warum es zählt |

|---|---|---|

| JAKAFI | $757.8M | Der Cash-Motor. Die Nachfrage ist stark, doch der Patentablauf bleibt das zentrale Risiko. |

| OPZELURA | $143.0M | Das wichtigste kommerzielle Produkt, um die Umsatzlücke nach JAKAFI zu verringern. |

| NIKTIMVO | $55.1M | Ein neues GVHD-Asset, das die Spezialistenfranchise vertieft. |

| ZYNYZ | $41.4M | Noch klein, aber Teil der Onkologie-Basis außerhalb von JAKAFI. |

| Lizenzumsätze | $151.2M | Qualitativ gute Partnerumsätze aus JAKAVI, OLUMIANT, TABRECTA und anderen Produkten. |

Was nach JAKAFI tragen muss

Es gibt klare Gründe, warum JAKAFI nicht leicht zu verdrängen ist. In seltenen Blutkrankheiten ändern Ärzte ihre Verschreibungsgewohnheiten nicht nur deshalb, weil ein neues Medikament verfügbar ist. Sie achten auf Ansprechen, Dosisanpassung, Blutwerte, Infektionsrisiken, Erstattung und langfristige klinische Erfahrung. JAKAFI besitzt diese gewachsene Vertrautheit.

Die GVHD-Indikation verstärkt diesen Punkt. Die FDA genehmigte ruxolitinib 2021 für chronische GVHD, nachdem REACH-3 bis Cycle 7 Day 1 eine Gesamtansprechrate von 70% unter ruxolitinib gegenüber 57% unter bester verfügbarer Therapie gezeigt hatte. Das macht JAKAFI nicht unangreifbar, erklärt aber, warum Vertrauen bei Spezialisten nicht über Nacht umschlägt.

Trotzdem ist es kein dauerhaftes Monopol. Im Form 10-K für 2025 schreibt Incyte, dass JAKAFI noch mehrere Jahre einen erheblichen Anteil des Gesamtumsatzes beitragen dürfte, die Produktumsätze aber nach dem Auslaufen der Exklusivität im Jahr 2028 zu sinken beginnen dürften.

An dieser Stelle entscheidet sich die Analyse. JAKAFI ist stark genug, um die Transformation zu finanzieren. Es ist nicht stark genug, um die Transformation überflüssig zu machen.

OPZELURA als zweite Umsatzsäule

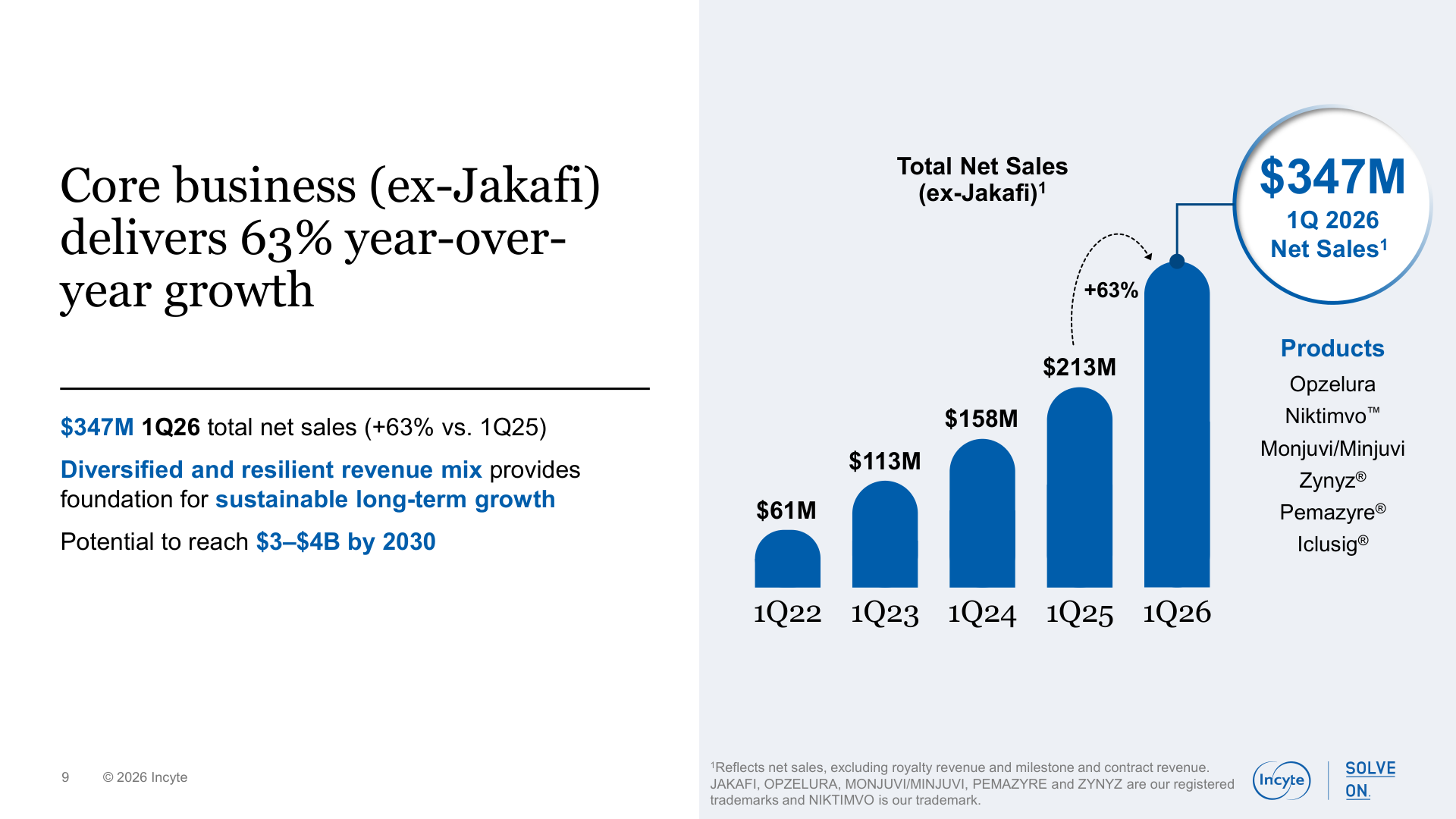

OPZELURA ist das wichtigste kommerzielle Produkt außerhalb von JAKAFI, weil es bereits Umsatz und eine erkennbare Marktposition hat. Der Nettoumsatz lag im ersten Quartal 2026 bei 143 Millionen Dollar, nach 119 Millionen Dollar im Vorjahr. Die internationalen Umsätze erreichten 36,7 Millionen Dollar, gestützt durch Kanada und Italien.

Der strategische Wert ist besonders bei Vitiligo sichtbar. Die FDA-Formulierung ist hier hilfreich: OPZELURA war die erste zugelassene pharmakologische Behandlung zur Repigmentierung von Vitiligo. In einer Krankheit, in der ältere Optionen Steroide, Calcineurin-Inhibitoren und Phototherapie umfassten, ist eine zugelassene topische JAK-Creme stärker positioniert als ein gewöhnlicher Dermatologie-Launch.

Das Erstattungs- und Rechnungslegungsrisiko ist jedoch erheblich. Incyte hat 245,9 Millionen Dollar für zusätzliche Rabatte abgegrenzt, die fällig würden, falls CMS OPZELURA als Medicaid-line-extension von JAKAFI einstuft. Das Unternehmen beziffert den Effekt auf die gross-to-net deductions von OPZELURA im ersten Quartal 2026 auf etwa 8,4%. Das ist kein bloßer Buchhaltungspunkt. Es kann Nettoumsatz und Marge direkt senken.

Zudem gibt es Patentstreitigkeiten wegen möglicher Generika-Konkurrenz bei OPZELURA. Incyte verweist auf bestimmte Creme- und Verwendungs-Patente bis 2031 und 2040. Solange Prozesse laufen, ist der tatsächliche Schutz jedoch weniger eindeutig als eine Patenttabelle.

GVHD und mutCALR

NIKTIMVO hilft Incyte, weniger wie ein an JAKAFI gebundenes Hämatologieunternehmen auszusehen. Die FDA genehmigte axatilimab-csfr im August 2024 für chronische GVHD nach mindestens zwei vorherigen systemischen Therapien. Bei 79 Patienten in der empfohlenen Dosierung lag die Gesamtansprechrate bei 75%. In einer Spezialistenkrankheit ist das ein relevantes Label.

Wichtig ist, dass NIKTIMVO nicht einfach ein weiterer JAK-Inhibitor ist. Es blockiert CSF-1R und bringt damit einen anderen Mechanismus in dieselbe GVHD-Franchise. Wenn ein Arzt JAKAFI kennt und später NIKTIMVO in einer anderen Therapielinie erwägt, gewinnt Incyte entlang der Behandlungskette an Bedeutung.

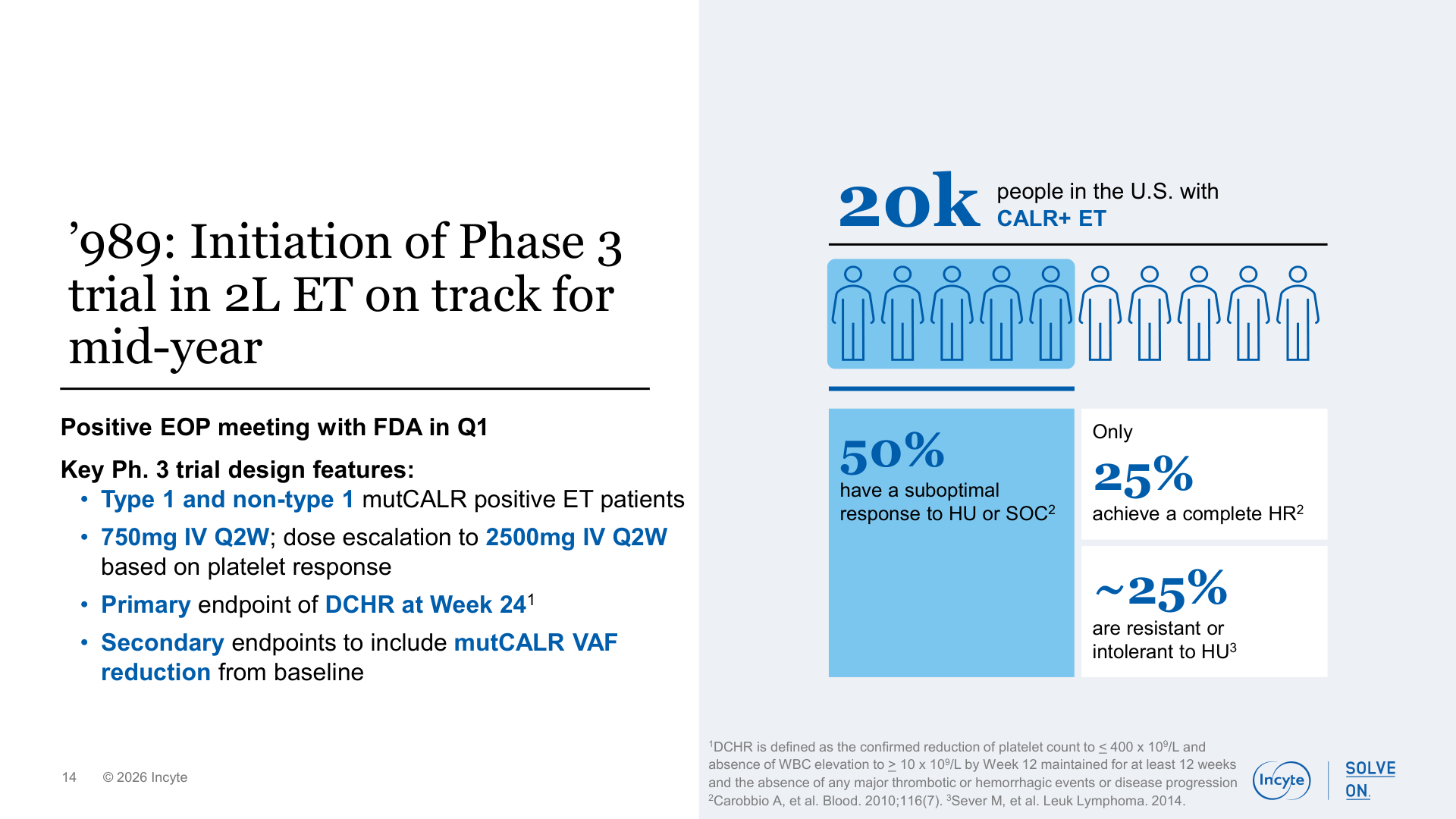

Die größere Langfristoption ist INCA033989, der mutCALR-Antikörper. Deshalb sollte Incyte nicht nur als kurzfristige Patentablaufgeschichte gesehen werden. Das Unternehmen beschreibt INCA033989 als Antikörper gegen mutiertes Calreticulin bei ET und Myelofibrose. Eine Phase-3-Studie in mutCALR-positiver ET soll Mitte 2026 starten, eine Phase-3-Studie in Myelofibrose in der zweiten Jahreshälfte 2026.

Das ist noch kein bewiesener Vorteil, sondern eine klinische Option. Falls eine mutCALR-Therapie krankheitsmodifizierende Evidenz zeigt, könnte Incyte auf dem durch JAKAFI geschaffenen Spezialistennetzwerk eine neue MPN-Franchise aufbauen.

| Asset | Heutige Evidenz | Was noch fehlt |

|---|---|---|

| OPZELURA | Wachsende Nachfrage in den USA und international. | Bessere gross-to-net-Umwandlung und mehr juristische Klarheit. |

| NIKTIMVO | Schneller Launch von kleiner Basis in chronischer GVHD. | Dauerhafte Nutzung nach der Anfangsphase und stärkere Kombinationsdaten. |

| ZYNYZ | Wachstum von einer sehr kleinen Onkologie-Basis. | Wachstum, das nicht nur ein Launch-Vergleichseffekt ist. |

| mutCALR | Phase-3-Starts sind für 2026 geplant. | Klinische Evidenz, die den MPN-Behandlungsrahmen verändert. |

Die Bilanz gibt Incyte Zeit

Die Finanzlage gibt Incyte Zeit für diesen Übergang. Zum 31. März 2026 verfügte das Unternehmen über 4,0 Milliarden Dollar an Cash, Cash-Äquivalenten und marktgängigen Wertpapieren. Biotech-Transformationen scheitern nicht nur, wenn klinische Forschung enttäuscht, sondern manchmal daran, dass die Bilanz nicht bis zu den entscheidenden Daten reicht.

Auch die Gewinn- und Verlustrechnung ist gesund. Im ersten Quartal 2026 lagen die Nettoumsätze bei 1,10 Milliarden Dollar, der Gesamtumsatz bei 1,27 Milliarden Dollar. Die R&D-Kosten stiegen um 18% auf 516 Millionen Dollar, doch das operative Ergebnis erhöhte sich trotzdem auf 301 Millionen Dollar. Incyte finanziert Pipeline-Fortschritt nicht durch Zerstörung der laufenden Profitabilität.

Der Cashflow bestätigt die Qualität. Der operative Cashflow lag bei 369 Millionen Dollar, die Investitionen bei nur 10 Millionen Dollar. Der einfache freie Cashflow betrug damit etwa 359 Millionen Dollar im Quartal. Ein Pharmaunternehmen mit niedrigem Capex und hohen Bruttomargen kann viel späte Entwicklung finanzieren, solange das Kernprodukt hält.

Zum Marktpreis vom 7. Mai 2026 lag INCY bei rund 99,85 Dollar je Aktie, etwa 20,6 Milliarden Dollar Eigenkapitalwert und einem KGV von ungefähr 14,1x. Das ist kein Bewertungsurteil. Es spricht lediglich dafür, dass der Markt die heutige Cash-Generierung anerkennt, die Unsicherheit nach JAKAFI aber weiter diskontiert.

Die Bilanz beseitigt das Geschäftsrisiko nicht. Sie zeigt aber, dass es hier stärker um Ausführung als um Überleben geht.

Worauf zu achten ist

Erstens: die JAKAFI-Nachfrage vor 2028. Wenn JAKAFI früher schwächelt, wird das Vorbereitungsfenster kleiner. Hält JAKAFI durch, gewinnt Incyte Zeit.

Zweitens: die Qualität der OPZELURA-Nettoumsätze. Entscheidend sind gross-to-net deductions, der CMS-line-extension-Streit, Erstattungszugang und Generika-Verfahren.

Drittens: ob NIKTIMVO und ZYNYZ nach den einfachen Launch-Vergleichen weiter wachsen. Kleine Ausgangsbasen erzeugen schöne Prozentsätze; dauerhafte Franchises brauchen wiederholbare Nachfrage.

Viertens: die Umsetzung der mutCALR-Phase-3-Programme. Rekrutierung, Endpunkte und frühe klinische Signale zählen mehr als breite Pipeline-Sprache.

Schließlich: Kostendisziplin. R&D ist notwendig, aber aktienbasierte Vergütung, SG&A und einmalige Kapitalallokationsfehler können die Qualität der Cash-Generierung verwässern.

Fazit

Incyte ist ein finanziell solides Unternehmen in einem schwierigen Übergang. Das heutige Geschäft ist profitabel, cash-generierend und belastbar. Die Gefahr liegt nicht darin, dass Incyte keine Assets hat. Die Gefahr liegt darin, dass JAKAFI noch so groß ist, dass jedes Ersatz-Asset an einer hohen Messlatte gemessen wird.

Die ausgewogene Schlussfolgerung lautet: Incyte besitzt heute einen klaren Wettbewerbsvorteil, aber die entscheidende Frage ist, ob dieser Vorteil über JAKAFI hinaus in eine breitere Franchise nach 2028 wachsen kann. OPZELURA und NIKTIMVO bilden die zweite kommerzielle Säule. mutCALR ist die interessanteste Langfristoption. Bis diese Bausteine mehr bewiesen haben, ist der Abschlag rund um das JAKAFI-Patentablaufrisiko nachvollziehbar.

Quellen

- Incyte Form 10-Q for the quarter ended March 31, 2026

- Incyte Q1 2026 earnings release, April 28, 2026

- Incyte Q1 2026 Financial and Corporate Update Presentation, April 28, 2026

- Incyte FY2025 Form 10-K

- Jakafi.com dosage page

- OPZELURA HCP dosing page

- Incyte portfolio page

- Incyte, What Can JAK Inhibition Do? More Than You Might Think

- FDA, OPZELURA vitiligo approval summary

- FDA, NIKTIMVO chronic GVHD approval summary

- FDA, JAKAFI chronic GVHD approval summary