Kurzfassung

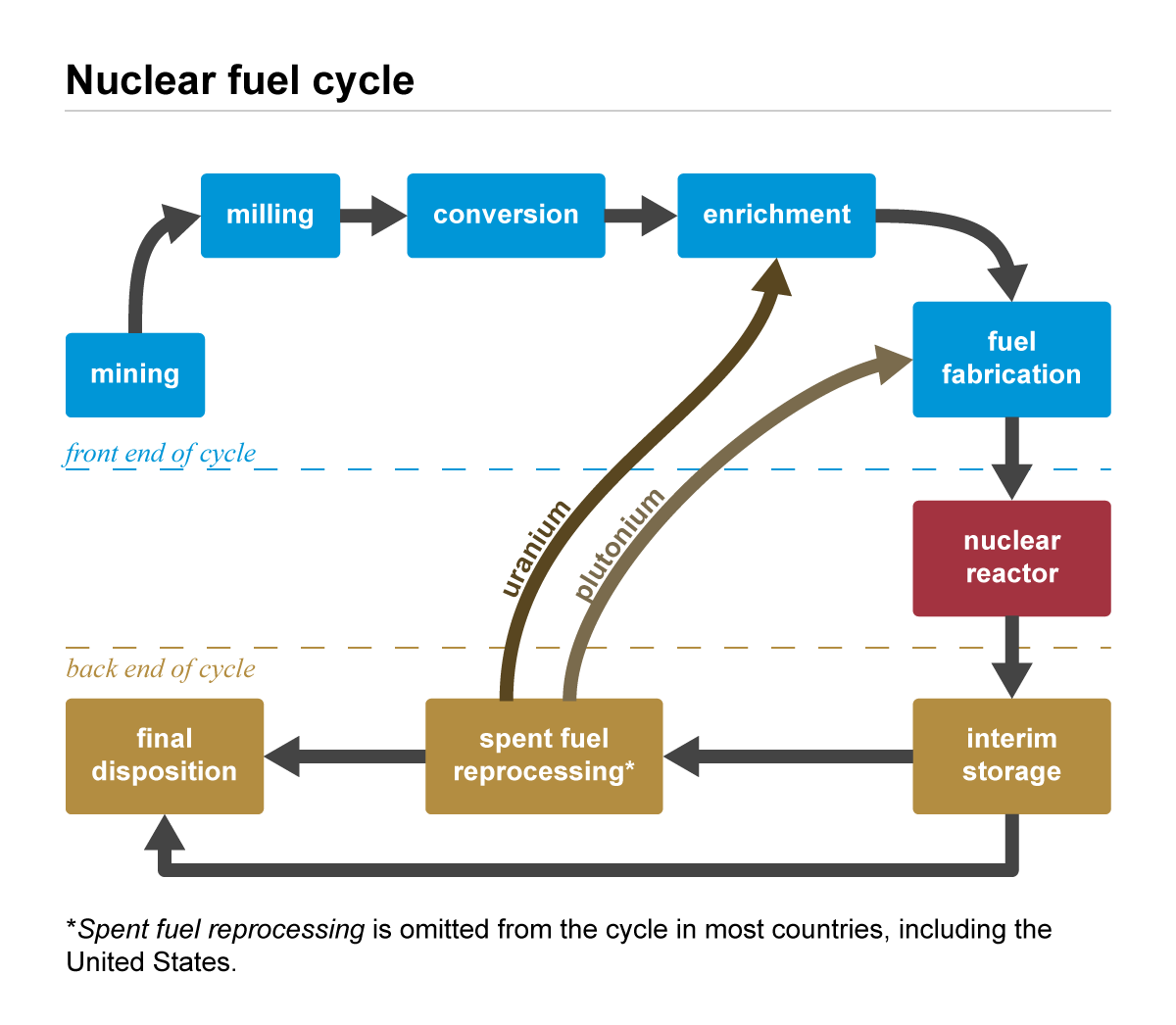

Die Uran-These lautet nicht einfach: Mehr Kernkraft bedeutet automatisch bessere Renditen für alles, was nach Uran aussieht. Das wäre zu grob. Der eigentliche Punkt ist der nukleare Brennstoffzyklus. Uran wird abgebaut, zu U3O8 verarbeitet, in UF6 umgewandelt, angereichert und erst danach zu Reaktorbrennstoff gefertigt.

Am 14. Mai 2026 liegt Uran an der Schnittstelle von Stromnachfrage, Energiesicherheit, Engpässen im Brennstoffzyklus und der Struktur von Anlageprodukten. Die langfristige Nachfrage spricht für das Thema. Entscheidend ist aber, welchem Engpass das gewählte Produkt tatsächlich ausgesetzt ist.

Ein physisches U3O8-Vehikel, ein Uranminen-ETF, ein Nuklear-Wertschöpfungsketten-ETF, ein Anreicherungsunternehmen, ein HALEU-Anbieter oder ein Kernkraftversorger tragen unterschiedliche Risiken. Sie können alle zum gleichen Thema gehören und sich trotzdem sehr verschieden entwickeln.

Erst die Struktur, dann der Preis

Uran ist zunächst ein Brennstoffzyklus-Asset. Natururan geht nicht direkt in den Reaktor. Es wird abgebaut, konzentriert, konvertiert, angereichert und zu Brennstoff verarbeitet.

Damit unterscheidet sich Uran von vielen klassischen Rohstoffen. Der Markt lässt sich nicht nur über Minenangebot und Endverbrauch erklären. Jede Stufe ist reguliert, kapitalintensiv und mit Fragen der nationalen Sicherheit verbunden.

Die bessere Frage lautet daher nicht nur, ob Uran knapp ist. Sie lautet: Wo genau liegt die Knappheit? Bei U3O8, Konversion, Anreicherung, HALEU oder in der Struktur des Anlageprodukts? Ohne diese Trennung wird die These zu einfach.

Nachfrage: Strombedarf und Energiesicherheit

Der größte Teil der Urannachfrage kommt aus zivilen Reaktoren. Laufzeitverlängerungen, Wiederinbetriebnahmen, Neubauten, SMR und fortgeschrittene Reaktoren können den Brennstoffbedarf erhöhen.

Dahinter steht eine veränderte Stromnachfrage. KI-Rechenzentren, Cloud-Infrastruktur, Elektrofahrzeuge, industrielle Elektrifizierung und Re-Industrialisierung brauchen verlässlichen Strom. Ein Rechenzentrum ist keine gelegentliche Last. Es ist Infrastruktur, die rund um die Uhr läuft.

Die IEA erwartet im Basisszenario, dass Rechenzentren von heute rund 1% der weltweiten Stromerzeugung auf 3% im Jahr 2030 steigen. In den USA liefert Kernkraft bereits rund ein Fünftel des Stroms für Rechenzentren. Nach 2030 könnten SMR diese Rolle verstärken, falls sie tatsächlich in den Markt kommen.

Auch die World Nuclear Association zeigt diese Richtung. Laut ihrer Veröffentlichung zum World Nuclear Fuel Report 2025 könnte der weltweite Reaktorbedarf von 68.920 tU im Jahr 2025 auf mehr als 150.000 tU im Jahr 2040 im Referenzszenario steigen. Wichtig ist nicht nur die Zahl, sondern die Art der Nachfrage. Sie hängt stärker an Strominfrastruktur, Industriepolitik und Energiesicherheit als an einem normalen Konjunkturzyklus.

Der Zeitplan bleibt jedoch ein Risiko. Kernkraft ist langsam. Genehmigungen, Kapitalkosten, Bauverzögerungen, Netzanschluss und gesellschaftliche Akzeptanz können den Weg von der politischen Ankündigung zur realen Brennstoffnachfrage verlängern.

Der Engpass reicht über die Mine hinaus

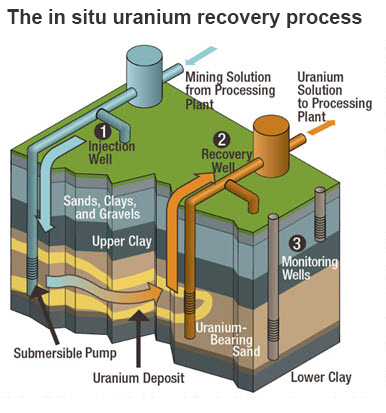

Uranminen reagieren nicht schnell. Exploration, Genehmigungen, Umweltprüfungen, Finanzierung, Infrastruktur und langfristige Abnahmeverträge brauchen Zeit. Ein höherer Preis schafft nicht sofort neues Angebot.

Der wichtigere Punkt liegt heute aber auch nach der Mine. Für Reaktorbrennstoff braucht es Konversion und Anreicherung. Die EIA beschreibt, dass U3O8 in UF6 umgewandelt, angereichert und danach zu Brennstoff verarbeitet wird. Wenn Konversion oder Anreicherung knapp sind, reicht Minenangebot allein nicht aus.

HALEU ist ein weiterer Faktor. Die NRC definiert HALEU als Uran mit einem U-235-Anteil von mindestens 5% und weniger als 20%. Einige fortgeschrittene Reaktoren und SMR setzen auf HALEU, um kompaktere Designs oder längere Betriebszyklen zu ermöglichen.

HALEU ist daher nicht nur ein Spezialbrennstoff. Es kann zum Engpass für den kommerziellen Ausbau fortgeschrittener Kerntechnik werden. Ein Reaktordesign reicht nicht, wenn die Brennstoffversorgung nicht mithält.

| Stufe | Hauptengpass | Bedeutung für Anleger |

|---|---|---|

| U3O8-Abbau | Geologie, Genehmigungen, Projektzeitplan | Naher Bezug zum Spotpreis, aber mit Minenrisiko. |

| Konversion | Industriekapazität und Qualifikation | Ein Midstream-Engpass kann trotz besserer Minenversorgung bleiben. |

| Anreicherung | Zentrifugen, Regulierung, nationale Sicherheit | Politik und Langfristverträge können wichtiger sein als U3O8 spot. |

| HALEU | Begrenzte kommerzielle Lieferkette | Fortgeschrittene Reaktoren brauchen auch verfügbaren Brennstoff. |

Neue Blockbildung: weniger Effizienz, mehr Souveränität

Seit den 1990er Jahren war Globalisierung vor allem Effizienz: dort kaufen, wo es günstig, stabil und skalierbar war. Diese Logik verändert sich. Energie, Halbleiter, Batterien, Seltene Erden, Verteidigung und Kernbrennstoff werden heute als souveräne Lieferketten betrachtet.

Das US-Verbot für russisches niedrig angereichertes Uran steht für diesen Wandel. Nach Angaben des DOE trat es am 11. August 2024 in Kraft. Gleichzeitig gibt es Ausnahmen, um Versorgungsschocks zu vermeiden. Das zeigt das westliche Dilemma: Die Abhängigkeit von Russland soll sinken, aber sie lässt sich nicht über Nacht ersetzen.

Das DOE erklärt, dass die USA 20% bis 25% ihres angereicherten Urans aus Russland importierten. Das Verbot ist bis zum 31. Dezember 2040 angelegt, und die USA planen 2,7 Milliarden US-Dollar für LEU- und HALEU-Infrastruktur.

| Politische Veränderung | Marktbedeutung | Worauf Anleger achten sollten |

|---|---|---|

| Verbot russischer LEU | Ein Teil günstiger Versorgung wird geopolitisch weniger verfügbar | Ausnahmen, Fristen, Tempo alternativer Lieferketten |

| Wiederaufbau westlicher Anreicherung | Der Brennstoffzyklus wird zur strategischen Industrie | Regierungsverträge, Investitionen, Inbetriebnahmen |

| HALEU-Förderung | Fortgeschrittene Reaktoren hängen auch am Brennstoff | Technische Qualifikation, Genehmigungen, Budgetumsetzung |

Die neue Blockbildung stärkt die strategische Bedeutung von Uran. Sie macht den Markt aber auch weniger vorhersehbar. Je strategischer ein Asset wird, desto stärker greift der Staat ein. Und je stärker der Staat eingreift, desto größer wird das politische Risiko.

Zivile und militärische Nachfrage trennen

Für Anleger steht die zivile Nachfrage im Vordergrund. Beschaffung durch Versorger, langfristige Brennstoffverträge, Laufzeitverlängerungen, Wiederinbetriebnahmen und Neubauten liegen am nächsten an Preisen und Gewinnen.

Militärische Nachfrage ist anders. Atomwaffen, nuklear angetriebene U-Boote und militärische Reaktoren hängen mit Anreicherungskapazität zusammen, bilden aber nicht direkt den täglichen kommerziellen Uranpreis.

Der militärische Faktor schafft eher eine strategische Prämie. Er stärkt Vorratshaltung, heimische Kapazitäten, Sicherheitsbudgets und Zusammenarbeit zwischen Verbündeten im Brennstoffzyklus.

Das Anlageprodukt ist nicht das Thema

Der häufigste Fehler ist, eine Meinung zum Uranpreis mit der Rendite eines Anlageprodukts gleichzusetzen. Physisches Uran und investierbare Vehikel sind nicht dasselbe.

| Vehikel | Kernexposure | Hauptrisiko |

|---|---|---|

| Physischer Uran-Trust | Näher an U3O8-Besitz | NAV-Prämie oder Abschlag, Liquidität, Struktur, Gebühren |

| Uranminen-ETF | Minen-, Entwicklungs- und Explorationsunternehmen | Aktienrisiko, Genehmigungen, Kosten, Verwässerung, Länderrisiko |

| Nuklear-Wertschöpfungsketten-ETF | Minen, Versorger, Ausrüstung, Brennstoffdienste | Kann sich vom U3O8-Preis entfernen |

| Anreicherungs- oder HALEU-Unternehmen | Brennstoffzyklus-Engpass und politische Verträge | Projektumsetzung, Budgetzeitpunkt, Technologiequalifikation, Einzelwertrisiko |

| Kernkraftversorger | Stromerzeugung und regulierte Versorgerökonomie | Strompreise, Regulierung, Stillstände, politisches Risiko |

Ein physisches Vehikel kann U3O8 direkter abbilden als Minenaktien, aber es kann über oder unter dem Nettoinventarwert handeln. Ein Minen-ETF kann in einem Uran-Bullenmarkt stärker reagieren, trägt aber Betriebs-, Finanzierungs- und Aktienmarktrisiken. Ein Anreicherungsunternehmen kann dem strategischen Engpass näher sein, aber stärker von Regierungsverträgen abhängen.

Die praktische Schlussfolgerung lautet: Die Asset-These beginnt mit Knappheit; das Anlageergebnis hängt vom Vehikel ab.

Was die These gefährden kann

Die Uran-These ist stark, aber timinganfällig. Kernkraftnachfrage kann strukturell wachsen, während neue Reaktoren später kommen als erwartet. Dann verschiebt sich auch die Brennstoffnachfrage.

Angebot kann reagieren. Wiedereröffnete Minen, Erweiterungen bestehender Projekte, neue Minen und langfristige Verträge können Material zurückbringen, wenn Preise hoch genug bleiben.

Politik bleibt ein Risiko. Dieselbe staatliche Unterstützung, die Anreicherung und HALEU hilft, kann auch Unsicherheit schaffen: Ausnahmen, Sanktionen, Budgetverzögerungen, Sicherheitsregeln, Exportkontrollen und öffentliche Opposition.

Schließlich können Finanzprodukte vom Basiswert abweichen. Uranaktien können mit Risikoanlagen fallen. Physische Trusts können um den NAV schwanken. Themen-ETFs können von Unternehmen geprägt sein, die kein reines Uranexposure bieten.

Worauf es ankommt

Die nützliche Checkliste ist kurz:

- U3O8-Spotpreise und langfristige Vertragspreise

- Neue Konversions- und Anreicherungskapazitäten

- Ausnahmen und Fristen beim Verbot russischer LEU

- HALEU-Produktionsmeilensteine

- Laufzeitverlängerungen, Wiederinbetriebnahmen und Neubaugenehmigungen

- Strombedarf von Rechenzentren und SMR-Verträge

- NAV-Prämien oder Abschläge physischer Uranvehikel

- Bewertungen und Finanzierungsbedingungen von Minen und Brennstoffzyklusunternehmen

Diese Signale gehören zusammen. Ein höherer Uranpreis macht nicht automatisch jede Uranaktie attraktiv. Eine stärkere Nuklearpolitik macht einen Versorger nicht automatisch zu einem Uran-Trade. Der Punkt ist, Brennstoffzyklus und Finanzinstrument sauber zu trennen.

Sources

- World Nuclear Association, World Nuclear Fuel Report 2025 release

- International Energy Agency, Energy and AI: energy supply for AI

- U.S. Energy Information Administration, The nuclear fuel cycle

- U.S. Energy Information Administration, 2024 Uranium Marketing Annual Report

- U.S. Department of Energy, Russian Uranium Ban Waiver Guidance

- U.S. Department of Energy, Domestic Low Enriched Uranium Supply Chain

- U.S. Nuclear Regulatory Commission, High-Assay Low-Enriched Uranium