Pour Lecteur Pressé

Trump et Nixon se ressemblent à première vue. Tous deux ont revendiqué une présidence forte, se sont méfiés des médias et de l’appareil administratif, et ont souvent parlé des alliés comme de partenaires à qui il fallait présenter une facture plus claire. Mais pour un investisseur, le tempérament est secondaire. La vraie question est de savoir si le pouvoir politique peut heurter en même temps les tarifs douaniers, l’inflation, les taux, les déficits et la confiance dans le dollar.

Le marché baissier des années 1970 n’a pas été provoqué par le Watergate seul. Lorsque le scandale est devenu central, l’économie américaine avait déjà subi la suspension de la convertibilité du dollar en or en 1971, une surtaxe de 10% sur les importations, le choc pétrolier de 1973, une inflation élevée, des taux plus lourds et une récession. Le Watergate fut une crise de confiance posée sur un ordre économique déjà fragilisé.

Nous ne sommes pas dans les années 1970. Le dollar n’est plus lié à l’or, l’économie américaine dépend beaucoup plus de la technologie, du logiciel et de l’investissement en IA, et la Fed dispose d’une expérience plus riche face à l’inflation. Mais si les tarifs entretiennent les prix, empêchent la Fed d’assouplir, poussent les taux longs via les déficits et renchérissent les coûts des entreprises, le régime devient clairement plus difficile pour les actions.

Ce qui revient n’est pas une personne, mais une combinaison que les marchés détestent. Quand un pouvoir imprévisible appuie en même temps sur les prix, les taux, le dollar, la crédibilité budgétaire et les alliances, la politique cesse d’être un simple bruit de fond.

La Ressemblance Est D’abord Structurelle

Nixon arrive au pouvoir quand les États-Unis supportent le coût du Vietnam, de la guerre froide, de l’inflation et d’une promesse monétaire qui devient plus difficile à défendre. L’ordre d’après-guerre repose sur la crédibilité américaine. À la fin des années 1960, cette crédibilité coûte cher : les dollars circulent à l’étranger, les réserves d’or sont limitées, et les partenaires des États-Unis peuvent douter du lien dollar-or.

La fatigue de l’ère Trump prend une autre forme. La Chine est devenue le grand rival stratégique. À l’intérieur des États-Unis, le ressentiment autour de la désindustrialisation et du déficit commercial s’est installé depuis longtemps. Le partage du fardeau militaire, l’immigration, les déficits publics et les taux élevés alimentent le même climat politique. “America First” n’est pas seulement un slogan. C’est aussi le signe qu’une partie du pays ne veut plus payer le même prix pour le même ordre mondial.

Un Président Fort N’est Pas Un Pouvoir Prévisible

Les marchés ne détestent pas par principe un gouvernement fort. Des baisses d’impôts, une déréglementation ou une politique industrielle lisible peuvent même être favorables aux actifs risqués. Le problème est l’imprévisibilité. Quand une entreprise ne sait pas si le tarif du jour est une carte de négociation, une règle durable ou un message politique interne, elle reporte ses investissements.

Nixon se méfiait de la presse, du mouvement anti-guerre, des démocrates et de l’administration. Le pouvoir s’est resserré dans un cercle étroit autour de la Maison-Blanche, et le Watergate a montré le coût de cette fermeture. Trump privilégie lui aussi la loyauté personnelle, les ordres directs et la communication sans filtre avec sa base. Les marchés y voient une politique qui peut changer avec le style de négociation et le calendrier politique du président.

Alliances, Tarifs Et Coûts

Nixon voulait sortir d’un système où les États-Unis assumaient directement chaque guerre et chaque coût de défense. La doctrine Nixon ne rompait pas avec les alliés, mais elle leur demandait de prendre une plus grande part de leur propre sécurité. Trump lit lui aussi les alliances à travers le coût : OTAN, Corée, Japon, Union européenne, Canada. La question devient souvent : qui paie, combien, et qu’est-ce que les États-Unis reçoivent ?

Pour une entreprise, ce n’est pas seulement une affaire militaire. Une alliance est aussi une chaîne d’approvisionnement, une architecture monétaire, une sécurité énergétique et un environnement d’investissement. C’est pourquoi la diplomatie devient macroéconomique dès qu’elle modifie les coûts et les risques.

Le Coeur Économique Était Le Choc Nixon

Pour comprendre un risque de stagnation façon années 1970, il faut commencer par le choc Nixon, pas par le Watergate. En août 1971, Nixon suspend la convertibilité du dollar en or, gèle les salaires et les prix, et impose une surtaxe de 10% sur les importations. Le lien dollar-or, la crédibilité monétaire américaine et l’ordre commercial d’après-guerre bougent ensemble.

L’outil clé de Trump est le tarif. En février 2025, la Maison-Blanche annonce des droits additionnels de 25% sur les importations du Canada et du Mexique, de 10% sur celles de Chine, avec un taux de 10% sur les ressources énergétiques canadiennes. Les droits de douane renchérissent les importations, augmentent les coûts des entreprises et forcent des ajustements de chaînes d’approvisionnement. Ils ne produisent pas toujours une grande vague inflationniste, mais lorsque l’inflation est déjà inconfortable et que les taux ne sont pas bas, les marchés deviennent moins indulgents.

Les Marchés Craignent Plus L’ordre Cassé Que Le Scandale

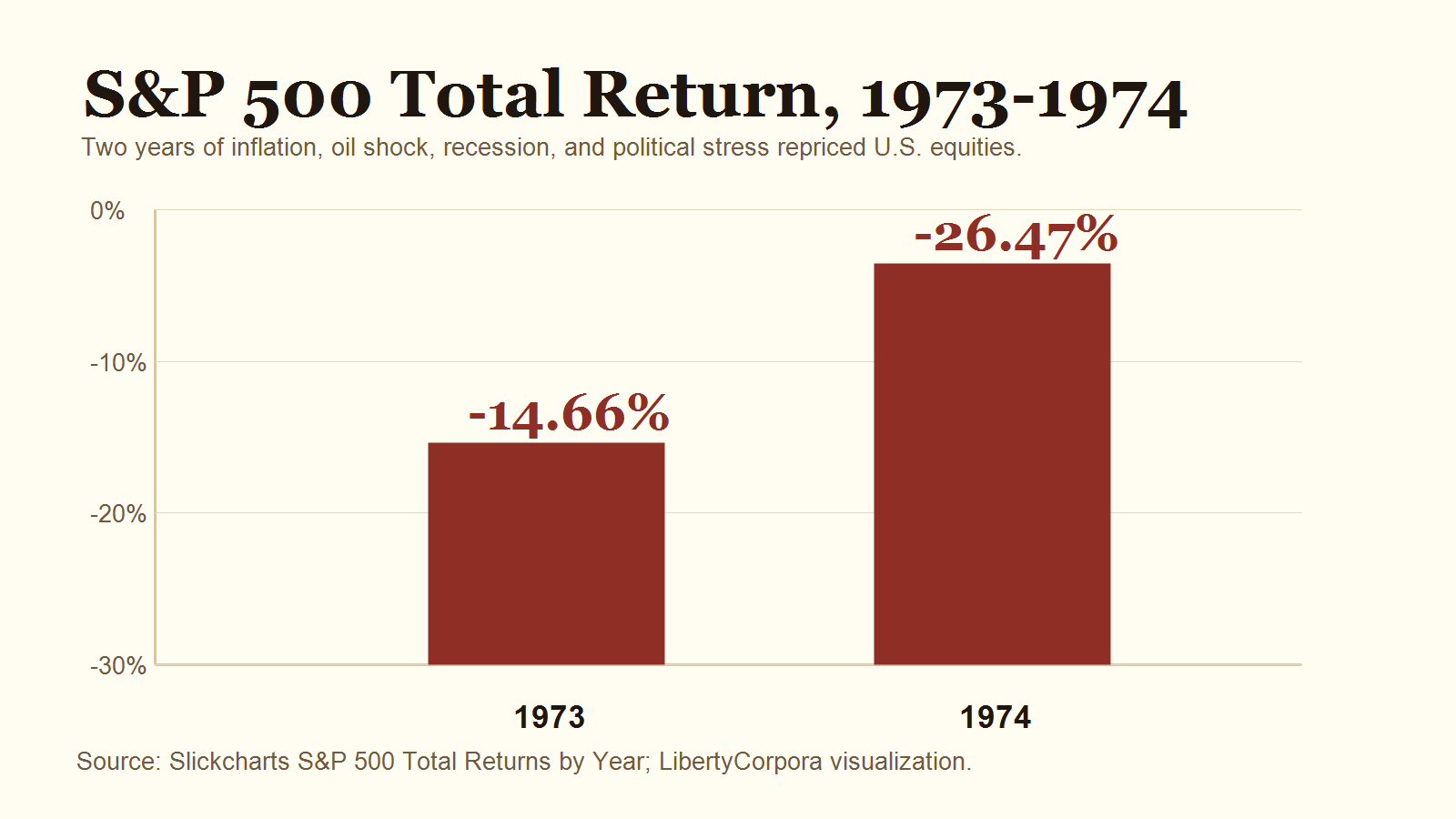

La baisse de 1973-1974 ne se résume pas au Watergate. Le rendement total du S&P 500 a été de -14,66% en 1973 et de -26,47% en 1974, mais le décor profond était fait d’inflation, de choc pétrolier, de changement du système du dollar, de taux plus élevés et de récession. Selon le NBER, la récession américaine a duré de novembre 1973 à mars 1975.

Ce qui inquiète vraiment les investisseurs, c’est la politique qui casse les règles de prix, de taux, de monnaie et de crédibilité. Quand les entreprises ne peuvent plus prévoir leurs coûts, que les investisseurs ne croient plus à la trajectoire des taux, que l’indépendance de la banque centrale est mise en doute et que le dollar ou les Treasuries paraissent moins sûrs, la politique devient de la macro.

Le BLS a publié une hausse du CPI de 3,8% sur un an en avril 2026, avec un CPI sous-jacent de 2,8%. La Fed a maintenu la fourchette des fed funds à 3,5-3,75% en avril 2026. Le CBO prévoit un déficit américain de 5,8% du PIB en 2026 et de 6,7% en 2036, avec une dette fédérale détenue par le public à 120% du PIB en 2036. Cette trajectoire peut maintenir les taux longs plus hauts et peser sur les valeurs de croissance.

Ce Ne Sont Pas Les Années 1970

Une répétition simple n’est pas le scénario de base. Le monde n’est plus sur l’or. Le dollar d’aujourd’hui flotte déjà dans un système de monnaie fiduciaire. Un nouveau choc Nixon prendrait plus probablement la forme d’un problème de confiance dans les Treasuries, dans l’indépendance de la Fed, dans la demande de dollars ou dans l’ordre tarifaire.

L’économie américaine est aussi différente. Dans les années 1970, elle était plus directement exposée au choc manufacturier et énergétique. Aujourd’hui, les grandes plateformes technologiques, le logiciel et l’IA sont des piliers des profits de marché. Même si une pression de type années 1970 apparaît, la dispersion entre secteurs pourrait compter davantage qu’un effondrement uniforme.

Conclusion : Les Conditions Reviennent Plus Souvent Que Les Hommes

La vraie question de l’ère Trump n’est pas celle d’un second Watergate. Elle est plus concrète : les tarifs entretiennent-ils l’inflation ? L’inflation empêche-t-elle la Fed d’assouplir ? Les déficits poussent-ils les taux longs ? La défiance envers les alliés augmente-t-elle les coûts des entreprises ? Le conflit politique affaiblit-il la confiance dans les institutions ? Et les valorisations actions perdent-elles leur plafond habituel ?

Si ces conditions se cumulent, certains traits des années 1970 peuvent revenir : moins de tolérance pour les valeurs de croissance chères, pression sur les actifs sensibles aux taux, prime accrue pour le cash-flow, intérêt plus marqué pour les actifs réels, l’énergie, la défense, les biens de consommation essentiels et les dividendes. Si les tarifs se calment, que l’inflation reflue, que les taux baissent et que les bénéfices tiennent, l’analogie avec Nixon paraîtra excessive.

L’histoire ne revient pas avec le même visage. Mais les conditions qui inquiètent les marchés reviennent. Quand la politique secoue l’ordre économique, les marchés cessent de traiter la politique comme de la simple politique.

Sources

- U.S. Office of the Historian, Nixon and the End of the Bretton Woods System

- Federal Reserve History, The Great Inflation and Oil Shock of 1973-74

- NBER, US Business Cycle Expansions and Contractions

- The White House, Fact Sheet on Canada, Mexico and China tariffs

- BLS, Consumer Price Index Summary, April 2026

- Federal Reserve, FOMC statement, April 29, 2026

- CBO, The Budget and Economic Outlook: 2026 to 2036

- Ipsos, Latest U.S. opinion polls

- Slickcharts, S&P 500 Total Returns by Year