Pour les lecteurs pressés

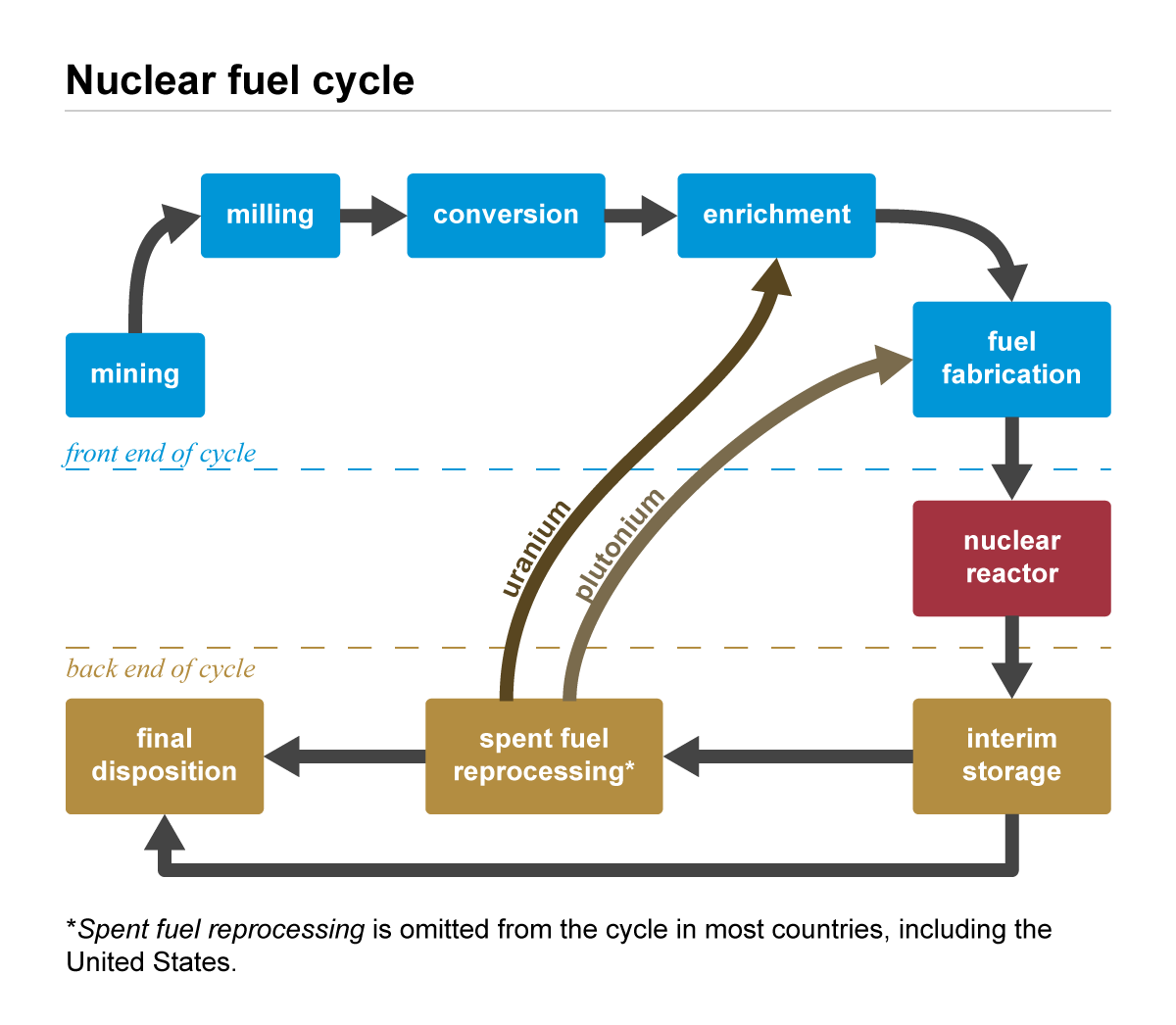

La thèse uranium ne se résume pas à dire que plus de nucléaire signifie forcément plus de performance pour tous les actifs liés à l’uranium. C’est trop court. Le vrai sujet est le cycle du combustible nucléaire. L’uranium est extrait, transformé en U3O8, converti en UF6, puis enrichi et fabriqué en combustible avant d’entrer dans un réacteur.

Au 14 mai 2026, l’uranium se trouve au croisement de la demande d’électricité, de la sécurité énergétique, des goulots du cycle du combustible et de la structure des véhicules d’investissement. La direction de long terme est favorable. Mais la question utile pour un investisseur est plus précise : à quel goulot le produit détenu est-il réellement exposé ?

Un véhicule physique sur U3O8, un ETF de mineurs, un ETF de chaîne de valeur nucléaire, une société d’enrichissement, une entreprise liée au HALEU ou une utility nucléaire ne portent pas le même risque. Ils peuvent appartenir au même thème et pourtant produire des résultats très différents.

Voir la structure avant le prix

L’uranium est d’abord un actif de cycle du combustible. L’uranium naturel ne va pas directement dans un réacteur. Il faut l’extraire, le concentrer, le convertir, l’enrichir, puis le fabriquer en combustible.

C’est ce qui distingue l’uranium d’une matière première plus classique. Le marché ne se lit pas seulement avec la production minière et la consommation finale. Chaque étape est réglementée, capitalistique et liée à des choix de sécurité nationale.

La bonne question n’est donc pas seulement : l’uranium manque-t-il ? Elle est plutôt : où se trouve le manque ? U3O8, conversion, enrichissement, HALEU, ou structure du produit financier ? Sans cette distinction, la thèse devient trop grossière.

La demande est portée par l’électricité et la sécurité énergétique

La demande d’uranium vient surtout des réacteurs civils. Prolongations de durée de vie, redémarrages, nouveaux projets, SMR et réacteurs avancés renforcent tous la demande potentielle de combustible.

Le contexte est celui d’une demande électrique plus exigeante. Les centres de données d’IA, le cloud, les véhicules électriques, l’électrification industrielle et la relocalisation manufacturière ont besoin d’électricité fiable. Un centre de données n’est pas un usage intermittent ; il fonctionne comme une infrastructure permanente.

Selon l’IEA, les centres de données passeraient, dans son scénario de base, d’environ 1% de la production mondiale d’électricité aujourd’hui à 3% en 2030. Aux États-Unis, le nucléaire fournit déjà près d’un cinquième de l’électricité consommée par les centres de données. Après 2030, les SMR pourraient renforcer ce rôle si leur déploiement devient réel.

La World Nuclear Association va dans le même sens. Dans son communiqué sur le rapport combustible 2025, elle estime que les besoins mondiaux des réacteurs pourraient passer de 68 920 tU en 2025 à plus de 150 000 tU en 2040 dans le scénario de référence. Ce qui compte ici, ce n’est pas seulement le niveau. C’est la nature de la demande : elle dépend de l’infrastructure électrique, de la politique industrielle et de la sécurité énergétique plus que d’un simple cycle économique.

Le risque de calendrier reste important. Le nucléaire avance lentement. Permis, coût du capital, dépassements de budget, retards de construction, raccordement au réseau et acceptabilité sociale peuvent repousser la demande réelle de combustible.

Le goulot ne se limite plus à la mine

L’offre minière d’uranium ne réagit pas vite. Exploration, permis, études environnementales, financement, infrastructures et contrats de long terme prennent du temps. Une hausse du prix n’ajoute pas immédiatement de nouvelles tonnes.

Mais le problème se situe aussi après la mine. Pour devenir combustible, l’uranium doit passer par la conversion et l’enrichissement. L’EIA rappelle que le U3O8 est converti en UF6, enrichi, puis transformé en combustible. Si la conversion ou l’enrichissement se bloque, la disponibilité minière ne suffit pas.

Le HALEU ajoute une autre contrainte. La NRC définit le HALEU comme de l’uranium enrichi en U-235 à au moins 5% et moins de 20%. Certains réacteurs avancés et SMR en auront besoin pour fonctionner avec des cycles plus longs ou des conceptions plus compactes.

Le HALEU n’est donc pas seulement un combustible plus technique. Il peut devenir une condition de déploiement pour une partie du nucléaire avancé. Sans chaîne d’approvisionnement mature, la technologie du réacteur ne suffit pas.

| Étape | Contrainte principale | Lecture d’investissement |

|---|---|---|

| Extraction U3O8 | Géologie, permis, calendrier | Lien direct avec le prix spot, mais risque d’exécution minière. |

| Conversion | Capacité industrielle et qualification | Le milieu de chaîne peut rester tendu même si les mines augmentent. |

| Enrichissement | Centrifugeuses, régulation, sécurité nationale | Contrats longs et soutien public peuvent compter plus que le spot U3O8. |

| HALEU | Chaîne commerciale encore limitée | L’optimisme sur les réacteurs avancés dépend aussi du combustible. |

La nouvelle guerre froide remplace l’efficacité par la souveraineté

Depuis les années 1990, la mondialisation cherchait surtout l’efficacité : acheter là où c’était le moins cher et le plus stable. La logique a changé. Énergie, semi-conducteurs, batteries, terres rares, défense et combustible nucléaire sont désormais regardés comme des chaînes de souveraineté.

L’interdiction américaine d’importer de l’uranium faiblement enrichi russe illustre ce changement. D’après le DOE, elle est entrée en vigueur le 11 août 2024. Des dérogations existent toutefois pour éviter une rupture brutale d’approvisionnement. C’est le dilemme occidental : réduire la dépendance à la Russie sans provoquer de choc immédiat.

Le DOE indique que les États-Unis importaient 20% à 25% de leur uranium enrichi de Russie. L’interdiction est structurée jusqu’au 31 décembre 2040, et Washington prévoit 2,7 milliards de dollars pour soutenir les infrastructures domestiques de LEU et de HALEU.

| Évolution politique | Ce que cela change | Ce qu’un investisseur doit suivre |

|---|---|---|

| Interdiction du LEU russe | Une partie de l’offre bon marché devient géopolitiquement moins disponible | Dérogations, échéances, vitesse des alternatives |

| Reconstruction de l’enrichissement occidental | Le cycle du combustible devient une industrie stratégique | Contrats publics, dépenses d’équipement, mise en service |

| Soutien au HALEU | Le déploiement des réacteurs avancés dépend aussi du combustible | Qualification technique, licences, exécution budgétaire |

La nouvelle guerre froide renforce la valeur stratégique de l’uranium. Elle rend aussi le marché plus difficile à prévoir. Plus un actif devient stratégique, plus l’État intervient ; plus l’État intervient, plus le risque politique grandit.

Séparer demande civile et demande militaire

Pour l’investissement, la demande à suivre directement reste celle des réacteurs commerciaux. Achats des utilities, contrats de combustible, prolongations, redémarrages et constructions nouvelles sont les variables proches des prix et des bénéfices.

La demande militaire est différente. Armes nucléaires, sous-marins à propulsion nucléaire et réacteurs militaires sont liés aux capacités d’enrichissement, mais ils ne forment pas le prix commercial de l’uranium au quotidien.

Le facteur militaire ajoute plutôt une prime stratégique. Il soutient la logique de stocks, de capacités domestiques, de budgets de sécurité nationale et de coopération entre alliés sur le cycle du combustible.

Le véhicule d’investissement n’est pas le thème

L’erreur la plus fréquente consiste à confondre une opinion sur le prix de l’uranium avec le rendement d’un produit d’investissement. L’uranium physique et les véhicules accessibles aux investisseurs ne sont pas la même chose.

| Véhicule | Exposition principale | Risque principal |

|---|---|---|

| Fiducie physique uranium | Exposition proche du U3O8 | Prime ou décote sur NAV, liquidité, structure, frais |

| ETF de mineurs d’uranium | Sociétés d’extraction, de développement et d’exploration | Risque actions, permis, coûts, dilution, risque pays |

| ETF chaîne de valeur nucléaire | Mineurs, utilities, équipements, services de combustible | Écart possible avec le prix du U3O8 |

| Société d’enrichissement ou HALEU | Goulot du cycle du combustible et contrats publics | Exécution de projet, budget, qualification technologique, risque individuel |

| Utility nucléaire | Production d’électricité et économie régulée | Prix de l’électricité, régulation, arrêts, risque politique |

Un véhicule physique peut suivre le U3O8 plus directement qu’un mineur, mais il peut s’échanger avec une prime ou une décote. Un ETF de mineurs peut amplifier un marché haussier, mais il porte aussi les coûts, le financement et le risque actions. Une société liée à l’enrichissement peut être proche du goulot stratégique, mais dépendre fortement des contrats publics.

La conclusion pratique est simple : la thèse commence par la rareté, mais le résultat dépend du véhicule détenu.

Ce qui peut fragiliser la thèse

La thèse uranium est solide, mais sensible au calendrier. La demande nucléaire peut être structurelle tandis que les réacteurs arrivent plus tard que prévu. Un cycle de construction retardé repousse aussi la demande de combustible.

L’offre peut répondre. Redémarrages de mines, extensions de sites existants, nouveaux projets et contrats de long terme peuvent ramener des volumes si les prix restent élevés.

Le risque politique est également central. Les mêmes politiques qui aident l’enrichissement et le HALEU peuvent créer de l’incertitude : dérogations, sanctions, budgets, règles de sûreté, contrôles à l’exportation et opposition publique.

Enfin, les produits financiers peuvent s’écarter du sous-jacent. Les actions uranium peuvent baisser avec les actifs risqués. Les fiducies physiques peuvent bouger autour de la NAV. Les ETF thématiques peuvent être dominés par des sociétés qui ne sont pas une exposition pure à l’uranium.

À surveiller

La liste utile est courte :

- Prix spot et contrats long terme du U3O8

- Ajouts de capacité de conversion et d’enrichissement

- Dérogations et échéances liées au LEU russe

- Jalons de production du HALEU

- Prolongations, redémarrages et nouvelles autorisations de réacteurs

- Demande électrique des centres de données et contrats SMR

- Primes ou décotes sur les véhicules physiques uranium

- Valorisations et conditions de financement des mineurs et sociétés du cycle du combustible

Ces signaux doivent être lus ensemble. Une hausse du prix de l’uranium ne rend pas automatiquement toutes les actions uranium attractives. Une politique nucléaire plus favorable ne transforme pas automatiquement une utility en pur trade uranium. Le cœur de l’analyse est de séparer le cycle du combustible du véhicule financier.

Sources

- World Nuclear Association, World Nuclear Fuel Report 2025 release

- International Energy Agency, Energy and AI: energy supply for AI

- U.S. Energy Information Administration, The nuclear fuel cycle

- U.S. Energy Information Administration, 2024 Uranium Marketing Annual Report

- U.S. Department of Energy, Russian Uranium Ban Waiver Guidance

- U.S. Department of Energy, Domestic Low Enriched Uranium Supply Chain

- U.S. Nuclear Regulatory Commission, High-Assay Low-Enriched Uranium