Pour lecteurs pressés

Incyte n'est pas une biotechnologie de promesse lointaine. L'entreprise gagne déjà de l'argent, génère du cash et dispose d'assez de liquidité pour financer ses essais avancés. Au premier trimestre 2026, le chiffre d'affaires total a atteint 1,27 milliard de dollars, le résultat opérationnel 301 millions de dollars et le cash-flow opérationnel 369 millions de dollars.

La force de JAKAFI peut aussi devenir le principal risque futur d'Incyte. JAKAFI a encore généré 758 millions de dollars de ventes nettes sur le trimestre, soit environ deux tiers des ventes de produits. Mais Incyte indique que la protection des brevets liés au ruxolitinib, extensions comprises, expire au milieu et à la fin de 2028. Cela ne rend pas Incyte fragile aujourd'hui. Cela signifie que la société doit préparer la suite avant que son actif le plus solide ne perde son exclusivité.

La question centrale est simple : Incyte dépend-elle trop de JAKAFI, ou prépare-t-elle déjà la prochaine franchise ? Les éléments disponibles décrivent une société en transition. OPZELURA, NIKTIMVO, ZYNYZ, les redevances et le pipeline mutCALR sont réels. Ils ne suffisent pas encore à prouver entièrement la transition.

Ce que vend Incyte

Incyte développe et commercialise des médicaments de spécialité en hématologie, oncologie, inflammation et auto-immunité. En termes simples, elle vend des traitements à forte valeur dans des marchés de spécialistes et perçoit aussi des redevances sur certains produits commercialisés par des partenaires.

JAKAFI a été jusqu'ici le centre de ce modèle. Aux États-Unis, Incyte vend le ruxolitinib sous la marque JAKAFI pour la myélofibrose, la polyglobulie de Vaquez et la GVHD aiguë ou chronique. Hors des États-Unis, Novartis vend le ruxolitinib sous la marque JAKAVI, et Incyte touche des redevances.

La deuxième couche est OPZELURA, une crème topique au ruxolitinib utilisée dans la dermatite atopique et le vitiligo non segmentaire. La FDA décrit OPZELURA comme le premier traitement pharmacologique approuvé par l'agence pour traiter la repigmentation chez les patients atteints de vitiligo. Ce n'est donc pas seulement un produit de dermatologie de plus ; c'est un produit qui a ouvert une catégorie où les options approuvées étaient limitées.

Viennent ensuite des produits plus petits mais en forte progression : NIKTIMVO dans la GVHD chronique, ZYNYZ en oncologie et MONJUVI/MINJUVI. Ils ne remplacent pas encore JAKAFI, mais ils permettent de juger si Incyte peut élargir sa base commerciale au-delà d'un seul médicament phare.

| Ligne | T1 2026 | Pourquoi c'est important |

|---|---|---|

| JAKAFI | $757.8M | Le moteur de cash. La demande est forte, mais l'expiration des brevets est le risque central. |

| OPZELURA | $143.0M | Le produit commercial le plus important pour réduire le trou de revenus après JAKAFI. |

| NIKTIMVO | $55.1M | Un actif GVHD récent qui renforce la franchise de spécialistes. |

| ZYNYZ | $41.4M | Encore petit, mais intégré à la croissance oncologique hors JAKAFI. |

| Redevances | $151.2M | Revenus de partenaires de bonne qualité issus de JAKAVI, OLUMIANT, TABRECTA et d'autres produits. |

Ce que vaut le plan après JAKAFI

JAKAFI ne se laisse pas remplacer facilement, et ce n'est pas un hasard. Dans les maladies rares du sang, les habitudes de prescription ne changent pas simplement parce qu'un nouveau médicament apparaît. Les médecins regardent la réponse, l'ajustement de dose, les numérations sanguines, le risque infectieux, le remboursement et l'expérience clinique accumulée. JAKAFI possède cette profondeur.

La GVHD le confirme. La FDA a approuvé le ruxolitinib dans la GVHD chronique en 2021 après l'essai REACH-3, où le taux de réponse globale jusqu'au Cycle 7 Day 1 était de 70% pour le ruxolitinib contre 57% pour le meilleur traitement disponible. Cela ne rend pas JAKAFI intouchable, mais cela explique pourquoi la confiance des spécialistes ne change pas du jour au lendemain.

Ce n'est toutefois pas un monopole permanent. Dans son Form 10-K 2025, Incyte écrit que les ventes de JAKAFI devraient continuer à représenter une part importante du chiffre d'affaires pendant plusieurs années, mais qu'elles devraient commencer à reculer après l'expiration de l'exclusivité en 2028.

C'est ici que se joue l'analyse. JAKAFI est assez fort pour financer la transition, mais pas assez pour la rendre inutile.

OPZELURA, deuxième pilier commercial

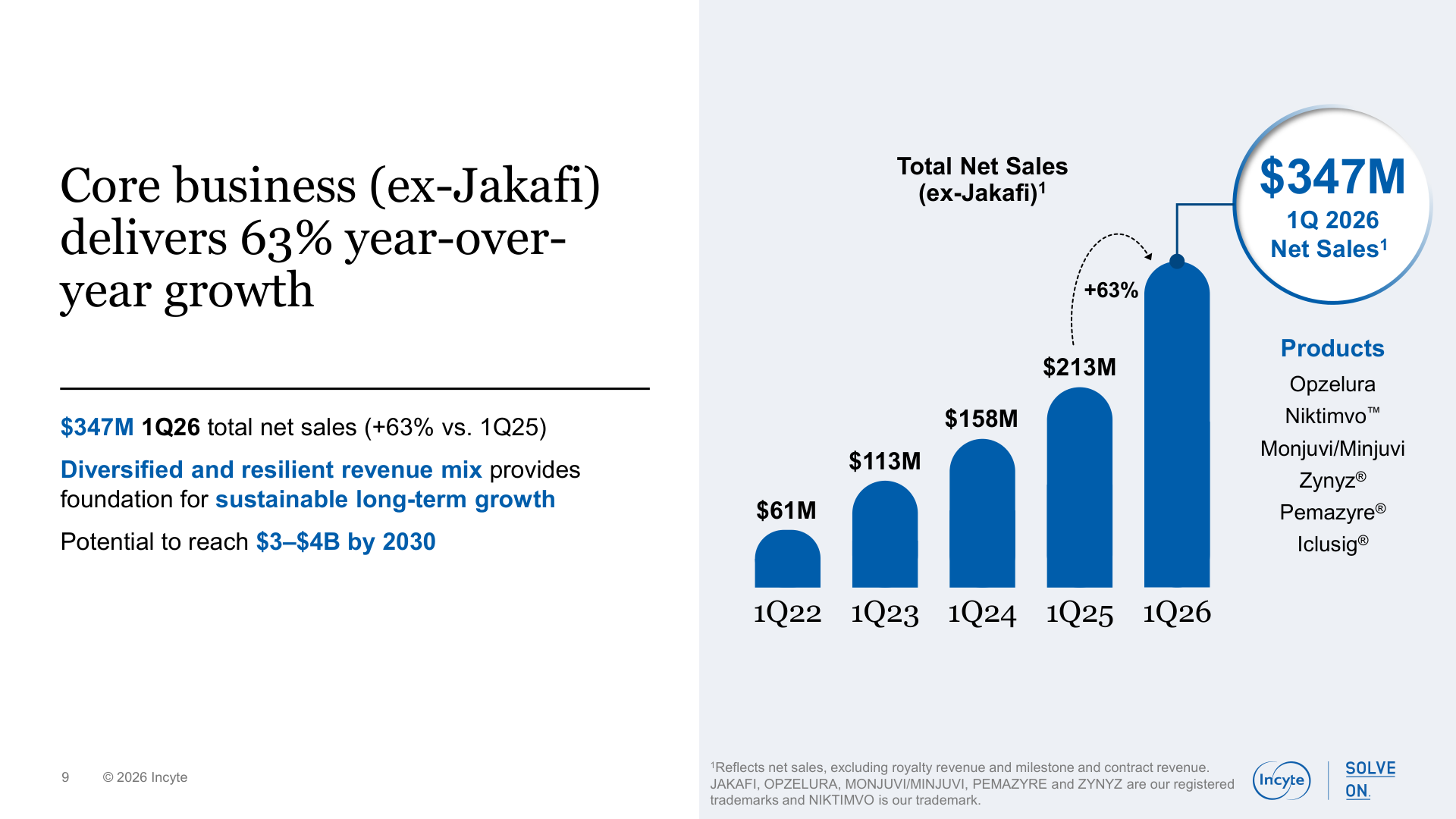

OPZELURA est le produit commercial hors JAKAFI le plus important, car il possède déjà des ventes et une position distincte. Ses ventes nettes ont atteint 143 millions de dollars au T1 2026, contre 119 millions un an plus tôt. Les ventes internationales ont atteint 36,7 millions de dollars, soutenues par le Canada et l'Italie.

Sa valeur stratégique est particulièrement claire dans le vitiligo. Le langage de la FDA est utile : OPZELURA a été le premier traitement pharmacologique approuvé pour la repigmentation du vitiligo. Dans une maladie où les options plus anciennes incluaient stéroïdes, inhibiteurs de la calcineurine et photothérapie, une crème JAK topique approuvée pour la repigmentation a une histoire plus forte qu'un lancement dermatologique ordinaire.

Mais le risque de remboursement est sérieux. Incyte a comptabilisé 245,9 millions de dollars au titre de remises supplémentaires qui seraient dues si CMS considérait OPZELURA comme une extension Medicaid de JAKAFI. La société indique que ce sujet a pesé environ 8,4% sur les déductions gross-to-net d'OPZELURA au T1 2026. Ce n'est pas un détail comptable ; cela peut réduire directement les ventes nettes et la marge.

Il existe aussi des litiges de brevets liés à une possible concurrence générique d'OPZELURA. Incyte indique que certains brevets de crème et d'usage vont jusqu'en 2031 et 2040, mais le niveau de protection effectif est moins simple qu'un calendrier de brevets.

GVHD et mutCALR

NIKTIMVO aide Incyte à ne pas ressembler à une société d'hématologie attachée à un seul médicament. La FDA a approuvé axatilimab-csfr en août 2024 dans la GVHD chronique après au moins deux lignes de traitement systémique. Chez les 79 patients traités à la dose recommandée, le taux de réponse globale était de 75%. Dans une maladie de spécialistes, cette étiquette a du poids.

Le point important est que NIKTIMVO n'est pas un autre inhibiteur de JAK. Il bloque CSF-1R et apporte donc un mécanisme différent dans la même franchise GVHD. Si un médecin connaît JAKAFI et envisage ensuite NIKTIMVO à une autre étape du parcours de soin, Incyte gagne en présence dans la séquence thérapeutique.

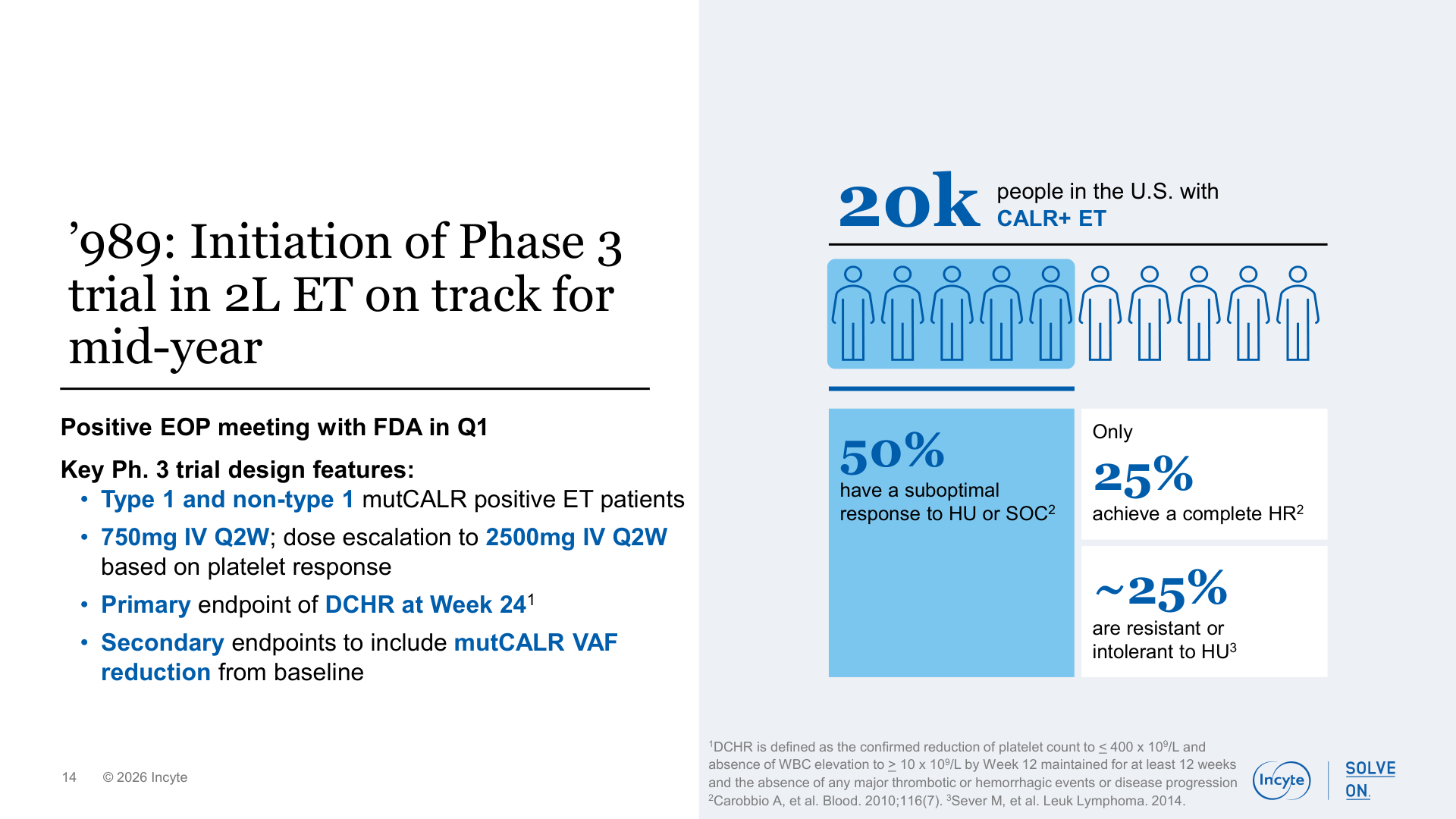

L'option de long terme la plus intéressante est INCA033989, l'anticorps mutCALR. C'est pourquoi Incyte ne doit pas être réduite à une histoire de falaise de brevets. La société décrit INCA033989 comme un anticorps ciblant la calréticuline mutante dans la thrombocytémie essentielle et la myélofibrose. Une étude de Phase 3 dans l'ET mutCALR-positive est prévue pour mi-2026, et une étude de Phase 3 dans la myélofibrose est attendue au second semestre 2026.

Ce n'est pas encore un avantage prouvé. C'est une option clinique. Mais si une thérapie mutCALR démontre un effet modificateur de la maladie, Incyte pourrait construire une nouvelle franchise MPN sur le réseau de spécialistes créé par JAKAFI.

| Actif | Preuve actuelle | Ce qui reste à prouver |

|---|---|---|

| OPZELURA | Demande en hausse aux États-Unis et à l'international. | Conversion gross-to-net plus propre et visibilité juridique. |

| NIKTIMVO | Lancement rapide depuis une petite base dans la GVHD chronique. | Demande durable après la phase initiale et données de combinaison plus fortes. |

| ZYNYZ | Croissance depuis une base oncologique très faible. | Une progression qui ne soit pas seulement un effet de comparaison. |

| mutCALR | Des études de Phase 3 sont prévues en 2026. | Des données capables de changer le cadre de traitement des MPN. |

Le bilan donne du temps

La situation financière donne à Incyte le temps d'essayer cette transition. La société disposait de 4,0 milliards de dollars en trésorerie, équivalents de trésorerie et titres négociables au 31 mars 2026. Dans les biotechs, les transitions échouent parfois faute de bilan suffisant pour attendre les données.

Le compte de résultat est également sain. Les ventes nettes du T1 2026 étaient de 1,10 milliard de dollars et les revenus totaux de 1,27 milliard. Les dépenses de R&D ont atteint 516 millions de dollars, en hausse de 18% sur un an, mais le résultat opérationnel a tout de même progressé à 301 millions. La société ne détruit pas sa rentabilité actuelle pour financer le pipeline.

Le cash-flow confirme la qualité. Le cash-flow opérationnel était de 369 millions de dollars, avec seulement 10 millions de dépenses d'investissement. Le free cash-flow simple du trimestre était donc d'environ 359 millions de dollars. Une société pharmaceutique à faible capex et forte marge brute peut financer beaucoup d'essais avancés si son produit central tient.

Au prix de marché du 7 mai 2026, INCY se situait autour de 99,85 dollars par action, soit environ 20,6 milliards de dollars de valeur actions et un P/E proche de 14,1x. Ce n'est pas une conclusion de valorisation. Cela suggère simplement que le marché reconnaît la génération actuelle de cash tout en appliquant encore une décote à l'incertitude post-JAKAFI.

Le bilan ne supprime pas le risque commercial. Il montre surtout que le problème relève davantage de l'exécution que de la survie.

À suivre

Le premier point est la demande de JAKAFI avant 2028. Si JAKAFI faiblit plus tôt que prévu, la fenêtre de préparation se resserre. S'il tient, Incyte dispose de plus de temps pour construire la suite.

Le deuxième est la qualité des ventes nettes d'OPZELURA. Il faut suivre les déductions gross-to-net, le litige CMS sur la line extension, l'accès payeur et les litiges génériques.

Le troisième est la capacité de NIKTIMVO et ZYNYZ à continuer de croître après les comparaisons faciles du lancement. Une petite base donne de beaux pourcentages ; une franchise durable demande une demande répétable.

Le quatrième est l'exécution de la Phase 3 mutCALR. Le recrutement, les critères d'évaluation et les signaux cliniques précoces compteront davantage que le langage général du pipeline.

Enfin, il faut surveiller la discipline de coûts. La R&D est nécessaire, mais la rémunération en actions, les frais commerciaux et les erreurs ponctuelles d'allocation du capital peuvent diluer la qualité du cash-flow.

Conclusion

Incyte est une société financièrement solide dans une transition difficile. L'activité actuelle est rentable, génératrice de cash et robuste. Le danger n'est pas l'absence d'actifs. Le danger est que JAKAFI soit encore si grand que chaque actif de remplacement doit franchir une barre élevée.

La conclusion juste est équilibrée : Incyte possède aujourd'hui un avantage concurrentiel clair, mais la question décisive est de savoir si cet avantage peut dépasser JAKAFI et nourrir une franchise post-2028 plus large. OPZELURA et NIKTIMVO forment le deuxième pilier commercial. mutCALR est l'option de long terme la plus intéressante. Tant que ces pièces n'ont pas davantage prouvé leur poids, la décote liée au risque d'expiration des brevets de JAKAFI reste compréhensible.

Sources

- Incyte Form 10-Q for the quarter ended March 31, 2026

- Incyte Q1 2026 earnings release, April 28, 2026

- Incyte Q1 2026 Financial and Corporate Update Presentation, April 28, 2026

- Incyte FY2025 Form 10-K

- Jakafi.com dosage page

- OPZELURA HCP dosing page

- Incyte portfolio page

- Incyte, What Can JAK Inhibition Do? More Than You Might Think

- FDA, OPZELURA vitiligo approval summary

- FDA, NIKTIMVO chronic GVHD approval summary

- FDA, JAKAFI chronic GVHD approval summary