바쁜 독자를 위한 결론

트럼프와 닉슨은 닮은 점이 많습니다. 둘 다 강한 대통령을 자처했고, 언론과 관료조직을 깊이 불신했으며, 동맹을 가치의 공동체라기보다 비용을 다시 계산해야 할 상대로 보았습니다. 하지만 투자자에게 더 중요한 질문은 성격이 아닙니다. 정치적 독단이 관세, 인플레이션, 금리, 재정적자, 달러 신뢰와 동시에 엮일 때 시장이 얼마나 버틸 수 있느냐가 핵심입니다.

닉슨 시대의 약세장은 워터게이트 하나로 만들어지지 않았습니다. 1971년 금 태환 중단과 10% 수입부과금, 1973년 오일쇼크, 높은 인플레이션, 금리 부담, 경기침체가 이미 미국 경제를 흔들고 있었습니다. 워터게이트는 그 위에 얹힌 신뢰의 위기였습니다. 그래서 트럼프 시대를 볼 때도 “제2의 워터게이트가 올까”보다 정치가 경제 질서를 흔드는 조건이 쌓이고 있는가를 봐야 합니다.

지금은 1970년대와 다릅니다. 금본위제도 아니고, 미국 경제는 제조업보다 기술·소프트웨어·AI 투자 비중이 훨씬 큽니다. 연준도 1970년대보다 인플레이션 대응 경험이 많습니다. 다만 관세가 물가를 자극하고, 물가가 금리 인하를 막고, 재정적자가 장기금리를 밀어 올리며, 동맹 불신이 공급망 비용을 높이는 조합은 충분히 시장을 괴롭힐 수 있습니다.

결론은 단순합니다. 반복되는 것은 인물이 아니라 시장이 싫어하는 조건입니다. 정치 권력이 예측하기 어려워지고, 그 불확실성이 물가·금리·달러·재정·동맹을 동시에 건드리는 순간, 주식시장은 정치 뉴스를 더 이상 정치 뉴스로만 보지 않습니다.

닮은 것은 성격보다 시대의 구조다

닉슨이 집권했을 때 미국은 베트남전, 냉전 비용, 인플레이션, 달러 신뢰 약화를 동시에 안고 있었습니다. 전후 세계질서는 미국이 설계했지만, 1960년대 말에는 그 질서를 유지하는 비용이 눈에 띄게 커졌습니다. 달러는 금과 연결되어 있었고, 해외에는 달러가 많이 풀려 있었으며, 미국의 금 보유량으로 그 약속을 계속 지킬 수 있는지 의심이 커졌습니다.

트럼프 시대의 피로감은 다른 모습으로 나타납니다. 중국은 전략 경쟁자가 되었고, 미국 내부에서는 제조업 공동화와 무역적자에 대한 불만이 오래 쌓였습니다. 동맹국 방위비, 이민, 재정적자, 고금리 부담도 함께 놓여 있습니다. 트럼프의 “미국 우선주의”는 단순한 선거 구호가 아니라, 미국이 예전처럼 세계질서의 비용을 혼자 떠안을 수 없다는 정치적 감정의 표현이기도 합니다.

따라서 두 사람의 유사성은 개인적 성향보다 미국 패권의 피로감에서 먼저 보입니다. 닉슨도 트럼프도 미국의 힘을 회복하겠다고 말했습니다. 그러나 그 말속에는 자신감뿐 아니라, 기존 질서를 예전 방식으로 유지하기 어렵다는 불안도 함께 들어 있었습니다.

강한 대통령과 예측 불가능한 권력은 다르다

시장은 강한 정부를 무조건 싫어하지 않습니다. 세금 감면, 규제 완화, 산업정책처럼 방향이 분명하면 강한 정부도 시장에 우호적일 수 있습니다. 문제는 강함이 아니라 예측 불가능성입니다. 오늘의 관세가 협상 카드인지, 장기 정책인지, 국내 정치용 메시지인지 알 수 없을 때 기업은 투자를 미룹니다. 기업이 투자를 미루면 고용과 이익 전망도 함께 흔들립니다.

닉슨은 언론, 반전운동, 민주당, 관료조직을 깊이 의심했습니다. 백악관 안의 좁은 참모 그룹을 중심으로 권력을 운영했고, 결국 그 폐쇄성은 워터게이트로 폭발했습니다. 트럼프도 제도보다 개인적 충성을 선호합니다. 지지자들에게는 강한 리더십처럼 보일 수 있지만, 시장에는 정책이 대통령 개인의 협상 방식과 정치 일정에 따라 급격히 바뀔 수 있다는 신호로 읽힙니다.

Ipsos가 정리한 Reuters/Ipsos 조사에서 2026년 4월 말 트럼프의 직무수행 지지율은 34%였습니다. 다만 낮은 지지율이 곧바로 당내 붕괴를 뜻하지는 않습니다. 닉슨 말기와 달리 트럼프는 핵심 지지층과 당내 영향력을 더 오래 유지할 수 있고, 바로 그 점이 불확실성을 길게 끌 수 있습니다.

동맹은 가치 공동체인가, 비용 청구서인가

닉슨은 미국이 모든 전쟁과 모든 방어 비용을 직접 떠안는 구조에서 벗어나려 했습니다. 닉슨 독트린은 동맹을 버리는 정책은 아니었지만, 동맹국이 자국 방어의 더 큰 책임을 져야 한다는 메시지를 담고 있었습니다. 베트남전의 피로, 냉전 비용, 미국 내부 여론이 반영된 전략적 후퇴였습니다.

트럼프도 동맹을 비용의 관점에서 봅니다. 북대서양조약기구, 한국, 일본, 유럽연합, 캐나다를 대할 때 역사적 우정보다는 “얼마를 내는가”와 “미국에 무엇이 남는가”를 먼저 묻습니다. 이 접근은 유권자에게는 명쾌할 수 있습니다. 그러나 기업에는 더 복잡합니다. 동맹은 군사 관계만이 아니라 공급망, 통화질서, 에너지 안보, 장기 투자 환경이기 때문입니다.

경제의 본체는 워터게이트가 아니라 닉슨 쇼크였다

1970년대식 침체를 이해하려면 워터게이트보다 먼저 닉슨 쇼크를 봐야 합니다. 1971년 8월 닉슨은 달러의 금 태환을 중단하고, 임금·가격 동결과 10% 수입부과금을 함께 발표했습니다. 미 국무부 Office of the Historian은 이를 브레턴우즈 고정환율 체제가 끝나기 시작한 사건으로 설명합니다. 달러와 금의 연결, 미국의 통화 신뢰, 전후 자유무역 질서가 동시에 흔들린 것입니다.

트럼프의 핵심 도구는 관세입니다. 2025년 2월 백악관은 캐나다와 멕시코 수입품에 25%, 중국 수입품에 10% 추가 관세를 부과한다고 발표했고, 캐나다 에너지 자원에는 10% 관세를 적용한다고 밝혔습니다. 트럼프에게 관세는 수입품에 붙는 세금만이 아닙니다. 중국 압박, 제조업 보호, 동맹 압박, 이민 문제, 안보 협상, 재정수입 확보까지 여러 목적이 관세에 실립니다.

경제적으로 중요한 문제는 관세가 물가와 투자 결정을 건드린다는 점입니다. 관세는 수입품 가격을 올리고, 기업의 비용을 높이며, 공급망 재편 비용을 발생시킵니다. 관세가 항상 대규모 인플레이션으로 직결되는 것은 아니지만, 이미 물가가 불편하고 금리가 높은 환경에서는 시장이 훨씬 민감하게 반응합니다.

시장은 스캔들보다 경제 질서의 붕괴를 더 두려워한다

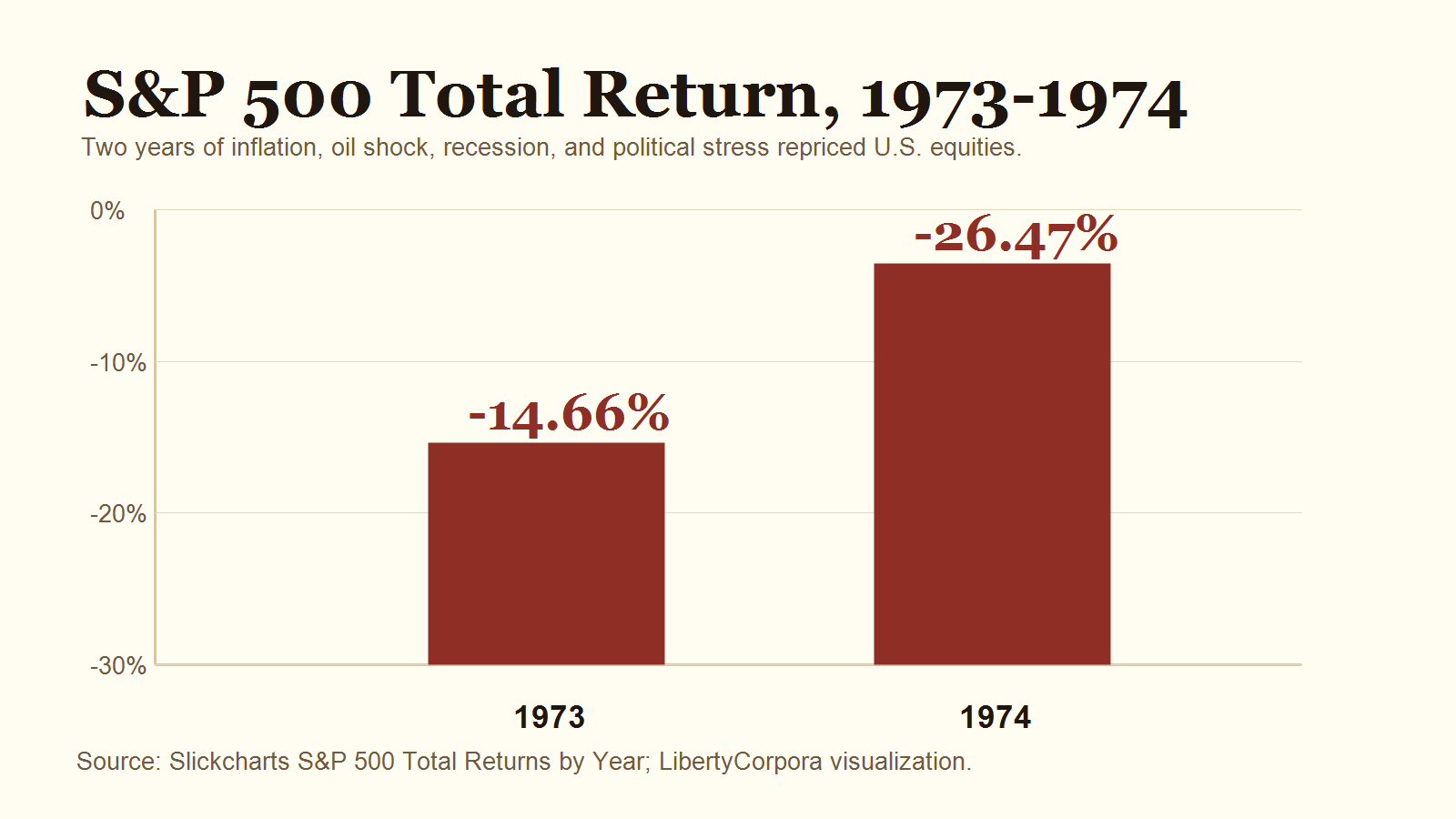

1973-1974년 미국 주식시장의 하락은 워터게이트 하나로 설명하기 어렵습니다. **S&P 500 총수익률은 1973년 -14.66%, 1974년 -26.47%**를 기록했지만, 그 배경에는 인플레이션, 오일쇼크, 달러 체제 변화, 금리 부담, 경기침체가 함께 있었습니다. NBER 기준 당시 미국 경기침체는 1973년 11월부터 1975년 3월까지 16개월 이어졌습니다.

주식시장은 정치 스캔들을 싫어합니다. 그러나 정치 스캔들만으로 장기 침체가 만들어지는 것은 아닙니다. 시장이 정말 두려워하는 것은 정치가 경제의 기본 질서를 흔드는 순간입니다. 기업이 비용을 예측할 수 없고, 투자자가 금리 경로를 믿기 어렵고, 중앙은행 독립성이 의심받고, 달러와 국채의 신뢰가 흔들릴 때 정치 뉴스는 경제 뉴스가 됩니다.

2026년 현재도 이 질문은 유효합니다. BLS에 따르면 2026년 4월 미국 CPI는 전년 대비 3.8%, 근원 CPI는 2.8% 올랐고 에너지 가격 상승이 물가를 밀어 올렸습니다. 4월 FOMC에서 연준은 기준금리 목표범위를 3.5-3.75%로 유지했습니다. 이는 1970년대처럼 폭주하는 상황은 아니지만, 관세와 에너지 가격이 다시 물가를 자극하면 연준이 쉽게 완화로 돌아서기 어렵다는 뜻입니다.

CBO는 **2026년 미국 재정적자가 GDP의 5.8%**이고, 2036년에는 6.7%까지 커질 것으로 봤습니다. 공공보유 연방부채는 2026년 GDP의 101%에서 2036년 120%로 오를 전망입니다. 이런 재정 경로는 장기금리의 바닥을 높일 수 있습니다. 장기금리가 높아지면 먼 미래의 이익을 현재 가치로 평가받는 성장주는 더 큰 압박을 받습니다.

지금은 1970년대가 아니다

그렇다고 트럼프 시대를 닉슨 시대의 단순 반복으로 보면 안 됩니다. 지금은 금본위제가 아니고, 달러는 이미 변동환율제와 법정화폐 체제 위에 있습니다. 제2의 닉슨 쇼크가 있다면 금 태환 정지가 아니라 미국 국채시장, 달러 신뢰, 중앙은행 독립성, 관세 질서의 문제로 나타날 가능성이 큽니다.

미국 경제 구조도 다릅니다. 1970년대 미국은 제조업과 에너지 충격에 훨씬 직접적으로 노출되어 있었습니다. 지금은 기술 대기업, 소프트웨어, 인공지능, 플랫폼 기업의 이익 체력이 시장의 중요한 축입니다. 충격이 오더라도 모든 업종이 똑같이 무너지는 방식보다는 업종별 차별화가 강하게 나타날 가능성이 큽니다.

결론: 반복되는 것은 인물이 아니라 조건이다

닉슨 시대의 기억은 워터게이트로 남아 있습니다. 그러나 투자자에게 더 중요한 것은 스캔들 자체가 아닙니다. 중요한 것은 정치 불신이 이미 불안정하던 경제 질서와 결합했을 때 어떤 일이 벌어졌느냐입니다.

트럼프 시대의 진짜 질문도 “제2의 워터게이트가 올 것인가”가 아닙니다. 관세가 물가를 자극하는가. 물가가 높아져 연준이 금리를 쉽게 내리지 못하는가. 재정적자가 장기금리를 밀어 올리는가. 동맹 불신과 공급망 재편이 기업 비용을 높이는가. 정치 갈등이 중앙은행, 사법부, 의회의 신뢰를 흔드는가. 그리고 그 결과 주식시장의 밸류에이션 상단이 낮아지는가. 봐야 할 것은 이 질문들입니다.

이 조건들이 동시에 쌓이면 트럼프 시대에도 1970년대식 침체의 일부 특징은 되살아날 수 있습니다. 반대로 관세 충격이 완화되고, 물가가 안정되고, 금리가 내려가며, 기업이익이 유지된다면 닉슨식 장기 침체 시나리오는 과장일 수 있습니다. 역사는 같은 얼굴로 돌아오지 않습니다. 그러나 시장이 두려워하는 조건은 반복됩니다. 정치가 경제 질서를 흔드는 순간, 주식시장은 정치 뉴스를 정치 뉴스로만 보지 않습니다.

주요 출처

- U.S. Office of the Historian, Nixon and the End of the Bretton Woods System

- Federal Reserve History, The Great Inflation and Oil Shock of 1973-74

- NBER, US Business Cycle Expansions and Contractions

- The White House, Fact Sheet on Canada, Mexico and China tariffs

- BLS, Consumer Price Index Summary, April 2026

- Federal Reserve, FOMC statement, April 29, 2026

- CBO, The Budget and Economic Outlook: 2026 to 2036

- Ipsos, Latest U.S. opinion polls

- Slickcharts, S&P 500 Total Returns by Year