바쁜 독자를 위한 결론

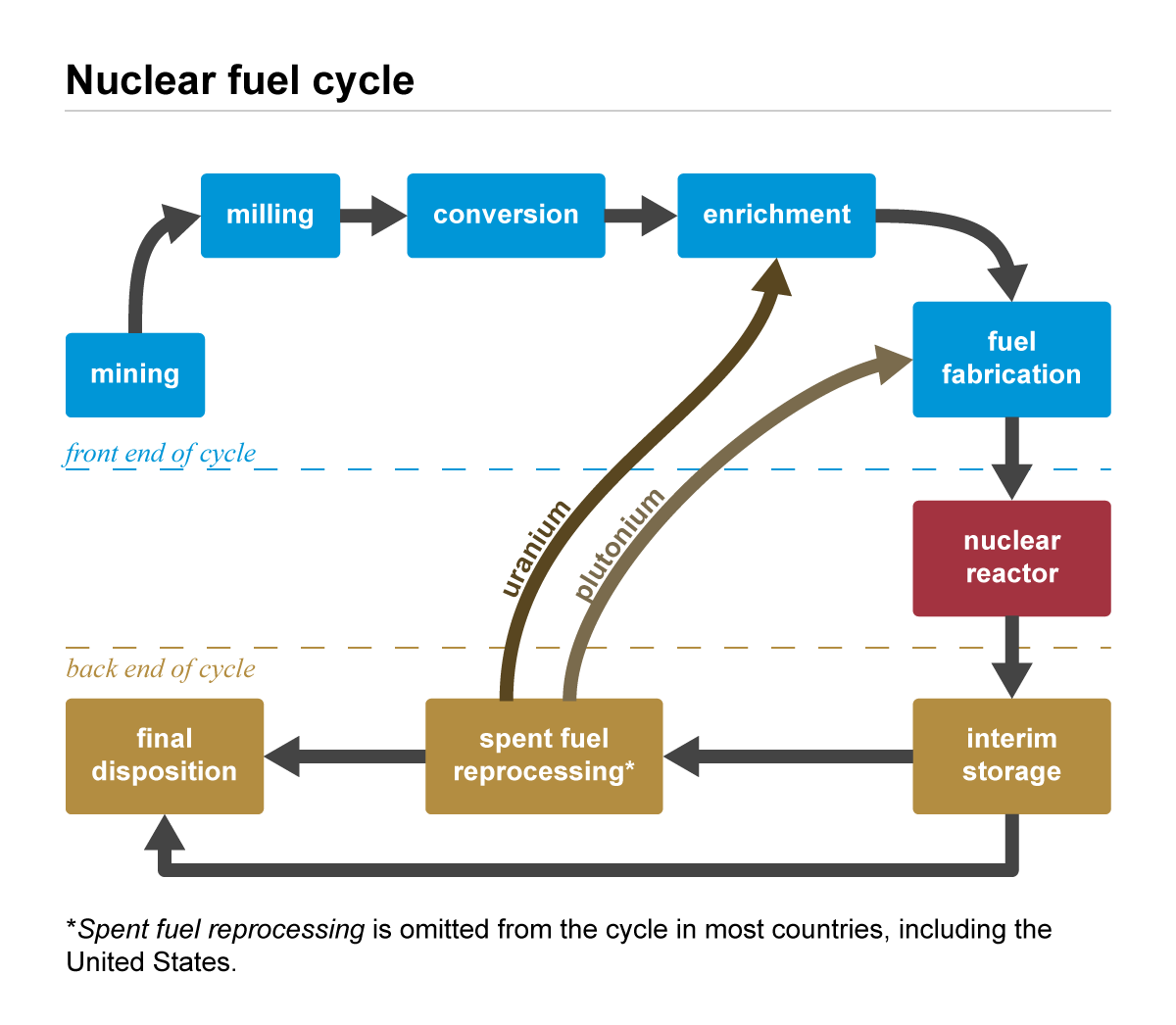

우라늄 투자는 “원전이 늘어나면 우라늄도 좋다”로 끝나는 이야기가 아닙니다. 그건 너무 단순합니다. 실제로 봐야 할 것은 원전 연료주기입니다. 우라늄은 채굴된 뒤 정련되어 U3O8이 되고, 다시 UF6으로 전환되고, 농축과 연료제조를 거쳐야 원자로에 들어갈 수 있습니다.

2026년 5월 14일 기준으로 우라늄은 전력 수요, 에너지 안보, 연료주기 병목, 투자상품 구조가 겹쳐 있는 시장입니다. 원전 수요의 장기 방향은 우호적으로 바뀌고 있습니다. 다만 투자에서 더 중요한 질문은 따로 있습니다. 투자자가 선택한 상품이 실제로 어느 병목에 노출되어 있는가입니다.

U3O8 현물, 우라늄 광산주, 원전 밸류체인 ETF, 농축 기업, HALEU 관련 기업, 원전 유틸리티는 모두 다른 위험을 가집니다. 같은 우라늄 테마 안에 있어도 결과는 서로 다를 수 있습니다.

티커보다 자산 구조를 먼저 봐야 한다

우라늄은 금융상품이기 전에 연료주기 자산입니다. 자연 상태의 우라늄은 채굴되고, 정련되어 U3O8이 되며, 전환 공정을 거쳐 UF6이 됩니다. 이후 U-235 비중을 높이는 농축을 거쳐 연료로 만들어집니다. EIA는 일반적인 원전 연료가 보통 U-235 3~5% 수준으로 농축된 뒤 펠릿, 연료봉, 연료 집합체가 된다고 설명합니다.

이 지점에서 우라늄은 원유나 구리와 다릅니다. 우라늄 농축물 1파운드는 곧바로 원자로에 들어갈 수 없습니다. 각 단계는 규제가 강하고, 설비가 특수하며, 국가안보와도 연결됩니다.

그래서 중요한 질문은 “우라늄이 부족한가”가 아닙니다. 더 정확한 질문은 어디가 부족한가입니다. 부족이 U3O8 광산에 있는지, 전환에 있는지, 농축에 있는지, HALEU에 있는지, 혹은 투자상품의 유동성과 구조에 있는지 따로 봐야 합니다.

수요는 더 전략적으로 바뀌고 있다

우라늄 수요는 두 층으로 나눠서 봐야 합니다. 첫째는 기존 원전의 계속운전, 수명 연장, 재가동, 신규 원전입니다. 둘째는 전력 수요 자체의 변화입니다. AI 데이터센터, 클라우드 인프라, 산업 전기화, 제조업 리쇼어링은 안정적인 전력을 원합니다.

IEA의 Energy and AI 자료는 이 부분을 구체적으로 보여줍니다. IEA의 기본 시나리오에서 데이터센터는 현재 전 세계 전력 생산의 약 **1%**에서 2030년 3% 수준으로 커집니다. 미국에서는 데이터센터 전력의 약 5분의 1을 원전이 이미 공급하고 있으며, IEA는 2030년 이후 SMR이 실제로 도입되면 원전의 역할이 더 커질 수 있다고 봅니다.

그렇다고 우라늄 수요가 내일 바로 폭발한다는 뜻은 아닙니다. 원전은 느립니다. 허가, 자본비용, 건설 지연, 전력망 연결, 주민 수용성은 모두 수요가 실제 연료 주문으로 바뀌는 속도를 늦출 수 있습니다. 다만 방향은 분명합니다. 원전은 안정적인 저탄소 전원이자 에너지 안보 수단으로 다시 평가받고 있습니다.

World Nuclear Association의 2025년 연료 보고서도 같은 방향을 보여줍니다. 보고서 발표 자료에 따르면 전 세계 원자로용 우라늄 수요는 2025년 약 68,920 tU에서 2040년 기준 시나리오 기준 15만 tU 초과로 늘어날 수 있습니다. 하단 시나리오도 증가하고, 상단 시나리오는 훨씬 더 타이트한 시장을 가리킵니다.

병목은 광산보다 넓다

우라늄 광산 공급은 빠르게 늘기 어렵습니다. 신규 광산은 탐사, 허가, 환경 심사, 자금조달, 인프라 구축, 장기 계약까지 필요합니다. 가격이 오른다고 바로 생산량이 늘어나는 구조가 아닙니다.

하지만 지금 더 중요한 병목은 광산 이후에 있습니다. EIA의 연료주기 설명을 보면 전환과 농축이 왜 핵심인지 알 수 있습니다. 옐로케이크는 UF6으로 바뀌어야 하고, UF6은 농축되어야 연료제조로 넘어갈 수 있습니다. 광산 공급이 늘어도 전환이나 농축이 막히면 원전 연료 공급은 여전히 제한됩니다.

HALEU는 또 다른 변수입니다. NRC는 HALEU를 U-235 농축도가 5% 이상 20% 미만인 우라늄으로 정의합니다. 많은 차세대 원자로는 더 작은 노심, 긴 운전 주기, 다른 설계를 위해 HALEU를 사용하려 합니다.

따라서 HALEU는 작은 틈새 연료가 아니라 전략 병목입니다. 차세대 원전이 실증에서 상업화로 넘어가려면, 원자로 설계만으로는 부족합니다. 연료 공급망도 같이 준비되어 있어야 합니다.

| 단계 | 핵심 제약 | 투자 의미 |

|---|---|---|

| U3O8 광산 | 지질, 허가, 개발 일정 | 현물 우라늄과 가장 직접적으로 연결되지만 광산 실행 리스크가 큽니다. |

| 전환 | 산업 설비와 품질 인증 | 광산 공급이 좋아져도 중간 공정이 부족하면 연료 공급은 막힐 수 있습니다. |

| 농축 | 원심분리기, 규제, 국가안보 | U3O8 가격보다 정책 지원과 장기 계약이 더 중요할 수 있습니다. |

| HALEU | 아직 제한적인 상업 공급망 | 차세대 원전 기대는 원자로 설계뿐 아니라 연료 확보에 달려 있습니다. |

신냉전 프리미엄은 유효하지만 단순하지 않다

우라늄은 이제 반도체, 희토류, 배터리, LNG, 방산 공급망과 같은 정책 언어로 다뤄집니다. 가장 싼 공급망보다 위기 때 믿을 수 있는 공급망이 더 중요해졌습니다.

미국의 러시아산 저농축우라늄 수입 금지는 이 변화를 잘 보여줍니다. DOE는 해당 금지가 2024년 8월 11일 시행되었다고 설명합니다. DOE의 국내 LEU 공급망 자료는 미국이 농축 우라늄의 **20~25%**를 러시아에서 수입한다고 밝히고, 이 금지가 2024년 8월부터 2040년 12월 31일까지 이어진다고 설명합니다. 같은 자료는 LEU와 HALEU 인프라 역량을 위해 27억 달러 규모의 자금을 배정할 계획도 언급합니다.

이 흐름은 연료주기 재건에는 우호적입니다. 하지만 매끄럽지는 않습니다. 면제 절차가 존재한다는 사실은 원전이 당장 연료를 필요로 한다는 뜻입니다. 전략적으로 맞는 정책도 실제 운영에서는 시간을 필요로 합니다.

| 정책 변수 | 변화 | 의미 |

|---|---|---|

| 러시아 LEU 금지 | 미국 수입 금지 2024년 8월 시행 | 서방 유틸리티는 대체 공급망이 필요하지만 연료 연속성도 중요합니다. |

| 면제 절차 | 조건 충족 시 DOE가 수입을 허용할 수 있음 | 공급망 전환은 즉시 끝나는 사건이 아니라 긴 조정 과정입니다. |

| 국내 농축 지원 | LEU와 HALEU 인프라 지원 계획 | 연료 서비스 기업은 U3O8 가격과 별도로 정책 지원의 영향을 받을 수 있습니다. |

민간 수요와 군사적 수요는 분리해서 봐야 한다

투자 관점에서 직접적으로 따라봐야 할 수요는 여전히 민간 원전입니다. 전력회사의 조달, 장기 연료계약, 수명 연장, 재가동, 신규 원전이 우라늄 가격과 연료주기 기업 실적에 더 가까운 변수입니다.

군사적 수요는 성격이 다릅니다. 핵무기, 원자력 추진 잠수함, 군사용 원자로는 농축 역량과 연결되지만, 상업용 우라늄 가격을 같은 방식으로 직접 결정하는 수요는 아닙니다.

군사적 요소는 우라늄 현물 수요를 갑자기 키우는 요인이라기보다 전략적 프리미엄에 가깝습니다. 비축, 국내 생산능력, 안보 예산, 동맹국 간 연료주기 협력을 강화하는 배경으로 보는 것이 자연스럽습니다.

투자수단 선택이 논리의 절반이다

우라늄은 하나의 시장입니다. 그러나 우라늄 노출은 여러 상품으로 나뉩니다. 이 둘을 같은 것으로 보면 투자 판단이 흐려집니다.

| 투자수단 | 핵심 노출 | 주요 리스크 |

|---|---|---|

| 현물 우라늄 신탁 | U3O8 보유에 가까운 노출 | NAV 프리미엄·디스카운트, 유동성, 신탁 구조, 수수료. |

| 우라늄 광산주 ETF | 채굴·개발 기업 주식 | 주식시장 리스크, 허가, 비용 상승, 증자, 국가 리스크. |

| 원전 밸류체인 ETF | 광산, 유틸리티, 장비, 연료 서비스 | 넓은 테마 노출은 U3O8 가격과 다르게 움직일 수 있습니다. |

| 농축·HALEU 기업 | 연료주기 병목과 정책 계약 | 프로젝트 실행, 예산 집행, 기술 검증, 개별기업 리스크. |

| 원전 유틸리티 | 전력 판매와 규제 수익 구조 | 전력 가격, 요금 규제, 원전 정지, 정치 리스크. |

현물형 상품은 광산 운영 리스크를 줄이면서 U3O8에 가까운 노출을 줄 수 있습니다. 하지만 순자산가치와 시장 가격이 달라질 수 있습니다. 광산주 ETF는 우라늄 강세장에서 더 민감하게 움직일 수 있지만 비용, 증자, 국가 리스크를 함께 가집니다. 농축 기업은 전략 병목에 가까울 수 있지만, 성과가 현물 우라늄보다 정부 계약과 예산에 더 좌우될 수 있습니다.

정리하면 이렇습니다. 자산 논리는 희소성에서 출발하지만, 투자 성과는 상품 구조가 결정합니다.

무엇이 틀릴 수 있나

우라늄 논리의 가장 큰 약점은 시간입니다. 원전 수요는 구조적일 수 있지만, 원전은 느리게 지어집니다. 건설이 늦어지면 장기 논리가 맞아도 연료 수요는 뒤로 밀립니다.

공급도 반응할 수 있습니다. 휴광 광산 재가동, 기존 광산 확장, 신규 프로젝트, 장기계약 확대가 나타날 수 있습니다. 반응 속도는 느리지만, 공급 반응이 없다고 볼 수는 없습니다.

정책도 양날의 검입니다. 정부 지원은 농축과 HALEU에 도움이 될 수 있지만, 면제, 제재, 예산 지연, 안전 규제, 수출 통제, 주민 반대는 모두 경로를 바꿀 수 있습니다.

마지막으로 금융상품은 기초자산과 어긋날 수 있습니다. 우라늄 주식은 위험자산 조정과 함께 하락할 수 있고, 현물 신탁은 NAV와 괴리될 수 있으며, 테마 ETF는 순수 우라늄 노출이 아닐 수 있습니다.

앞으로 볼 것

확인해야 할 항목은 분명합니다.

- U3O8 현물 가격과 장기계약 가격

- 전환·농축 설비 증설 속도

- 러시아 LEU 금지의 면제 정책과 종료 일정

- HALEU 생산 마일스톤

- 원전 수명 연장, 재가동, 신규 승인

- 데이터센터 전력 수요와 SMR 계약

- 현물형 우라늄 상품의 NAV 프리미엄·디스카운트

- 광산주와 연료주기 기업의 밸류에이션과 자금조달 환경

이 지표들은 함께 봐야 합니다. 우라늄 가격이 올랐다고 모든 우라늄 주식이 좋아지는 것은 아닙니다. 원전 정책이 좋아졌다고 유틸리티가 곧바로 우라늄 투자수단이 되는 것도 아닙니다. 핵심은 연료주기와 금융상품 구조를 끝까지 분리해서 보는 것입니다.

참고 자료

- World Nuclear Association, World Nuclear Fuel Report 2025 release

- International Energy Agency, Energy and AI: energy supply for AI

- U.S. Energy Information Administration, The nuclear fuel cycle

- U.S. Energy Information Administration, 2024 Uranium Marketing Annual Report

- U.S. Department of Energy, Russian Uranium Ban Waiver Guidance

- U.S. Department of Energy, Domestic Low Enriched Uranium Supply Chain

- U.S. Nuclear Regulatory Commission, High-Assay Low-Enriched Uranium