바쁜 사람은 이것만

Incyte는 초기 바이오텍이 아닙니다. 이미 흑자를 내고, 현금을 만들고, 후기 임상을 밀어붙일 유동성도 충분히 갖고 있습니다. 2026년 1분기만 봐도 총매출은 12.73억 달러, 영업이익은 3.01억 달러, 영업현금흐름은 3.69억 달러였습니다.

JAKAFI의 강력한 경쟁력은 동시에 큰 리스크가 될 수 있습니다. JAKAFI는 1분기에도 7.58억 달러의 순매출을 냈고, 제품 매출의 약 3분의 2를 차지했습니다. 하지만 회사는 ruxolitinib 관련 특허가 연장분을 포함해 2028년 중반과 후반에 만료된다고 공시합니다. 이 사실이 지금의 Incyte를 약하게 만들지는 않습니다. 다만 가장 강한 자산의 독점력이 약해지기 전에 대비해야 한다는 뜻입니다.

이 글의 핵심은 한 가지입니다. Incyte는 JAKAFI에 너무 크게 기대고 있는가, 아니면 다음 프랜차이즈를 이미 준비하고 있는가? 현재 증거는 전환기의 회사를 보여줍니다. OPZELURA, NIKTIMVO, ZYNYZ, 로열티, mutCALR 파이프라인은 모두 실체가 있습니다. 다만 아직 전환이 완전히 증명됐다고 말하기에는 부족합니다.

Incyte가 파는 것

Incyte는 혈액질환, 항암, 염증·자가면역 영역의 전문의약품을 개발하고 판매합니다. 쉽게 말하면 전문의 중심 시장에서 고가 치료제를 팔고, 일부 제품은 파트너 판매분에서 로열티를 받는 회사입니다.

이 사업모델의 현재까지의 중심은 JAKAFI가 맡았습니다. 미국에서는 Incyte가 ruxolitinib을 JAKAFI라는 이름으로 직접 판매합니다. 적응증은 골수섬유증, 진성적혈구증가증, **급성·만성 이식편대숙주질환(GVHD)**입니다. 미국 밖에서는 Novartis가 JAKAVI로 판매하고, Incyte는 로열티를 받습니다.

두 번째 층은 OPZELURA입니다. ruxolitinib을 피부에 바르는 크림으로 만든 제품이며, 아토피 피부염과 비분절성 백반증에 쓰입니다. FDA는 OPZELURA를 백반증의 색소 재침착을 다루는 첫 FDA 승인 약물 치료제라고 설명했습니다. 이 문구가 중요한 이유는 OPZELURA가 단순한 피부질환 신제품이 아니라, 승인 치료 선택지가 제한적이던 영역에서 카테고리를 연 제품이기 때문입니다.

그다음은 아직 작지만 빠르게 커지는 제품군입니다. 만성 GVHD의 NIKTIMVO, 항암 영역의 ZYNYZ, MONJUVI/MINJUVI가 여기에 들어갑니다. 아직 JAKAFI를 대체할 규모는 아니지만, Incyte가 한 제품 너머로 상업 기반을 넓힐 수 있는지 보여주는 시험대입니다.

| 매출 항목 | 2026년 1Q | 왜 중요한가 |

|---|---|---|

| JAKAFI | $757.8M | 핵심 현금창출원입니다. 수요는 강하지만 특허 만료가 가장 큰 리스크입니다. |

| OPZELURA | $143.0M | JAKAFI 이후 매출 공백을 줄여 줄 가장 중요한 상업 제품입니다. |

| NIKTIMVO | $55.1M | GVHD 전문 프랜차이즈를 넓히는 신규 자산입니다. |

| ZYNYZ | $41.4M | 아직 작지만 비-JAKAFI 항암 성장 기반의 일부입니다. |

| 제품 로열티 | $151.2M | JAKAVI, OLUMIANT, TABRECTA 등에서 나오는 고마진 파트너 매출입니다. |

JAKAFI 이후의 경쟁력을 만들어야 한다

JAKAFI가 쉽게 밀리지 않는 이유는 분명합니다. 희귀 혈액질환에서는 새 약이 나왔다고 해서 처방 습관이 곧바로 바뀌지 않습니다. 의사는 반응률, 용량 조절, 혈구 수치, 감염 위험, 보험 접근성, 장기간 축적된 사용 경험을 함께 봅니다. JAKAFI에는 이 경험이 쌓여 있습니다.

GVHD 적응증도 같은 이야기를 강화합니다. FDA는 2021년 만성 GVHD에서 ruxolitinib을 승인했습니다. REACH-3에서 Cycle 7 Day 1까지의 전체반응률은 ruxolitinib군 70%, 기존 최선 치료군 **57%**였습니다. 이 숫자가 JAKAFI를 무적의 약으로 만들지는 않지만, 전문의의 신뢰가 한순간에 바뀌기 어렵다는 점은 설명합니다.

다만 영구 독점은 아닙니다. 2025년 Form 10-K에서 회사는 JAKAFI 제품 매출이 앞으로 몇 년간 총매출의 큰 비중을 차지할 것이라고 말하면서도, 특허 독점권이 2028년 만료된 뒤에는 매출 감소가 시작될 것으로 예상한다고 적었습니다.

여기서 논점이 갈립니다. JAKAFI는 전환을 위한 현금을 만들어 줄 만큼 강합니다. 하지만 전환 자체를 피하게 해줄 만큼 강하지는 않습니다.

OPZELURA는 두 번째 축이 될 수 있나

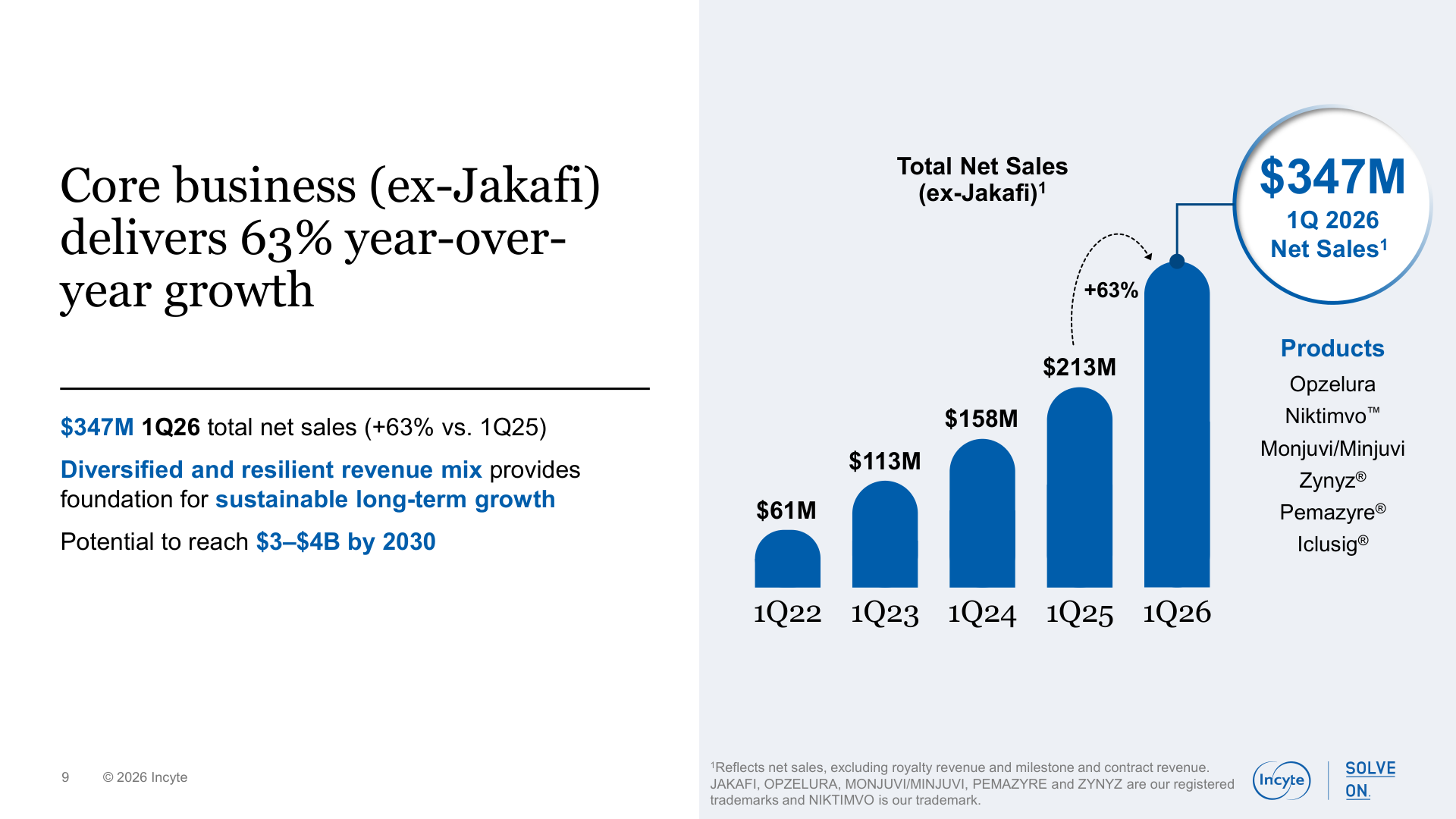

OPZELURA가 중요한 이유는 두 가지입니다. 이미 매출이 있고, 시장에서 구분되는 포지션도 있습니다. 2026년 1분기 순매출은 1.43억 달러로 전년 동기 1.19억 달러에서 늘었습니다. 해외 매출도 캐나다와 이탈리아에서의 침투 확대에 힘입어 3,670만 달러까지 커졌습니다.

전략적 가치는 백반증에서 특히 선명합니다. FDA의 승인 문구는 이 대목에서 중요합니다. OPZELURA는 백반증 환자의 색소 재침착을 다루는 첫 FDA 승인 약물 치료제였습니다. 기존 선택지가 스테로이드, 칼시뉴린 억제제, 광선치료 등에 머물렀던 질환에서 승인된 국소 JAK 크림이라는 포지션은 평범한 피부질환 신제품보다 강합니다.

하지만 회계와 보험 리스크도 큽니다. Incyte는 CMS가 OPZELURA를 JAKAFI의 Medicaid line extension으로 보면 추가로 부담해야 할 리베이트와 관련해 2.459억 달러를 충당금으로 쌓았습니다. 회사는 이 이슈가 2026년 1분기 OPZELURA gross-to-net deductions에 약 8.4% 영향을 줬다고 밝혔습니다. 이는 단순 회계 잡음이 아닙니다. 순매출과 마진을 직접 깎을 수 있는 변수입니다.

OPZELURA 제네릭 가능성과 관련한 특허소송도 있습니다. 회사는 일부 크림·용도 특허가 2031년과 2040년까지 이어진다고 설명하지만, 소송이 진행 중이라는 점 때문에 실제 방어력은 특허 만료표처럼 단순하지 않습니다.

GVHD와 mutCALR

NIKTIMVO는 Incyte가 JAKAFI 하나에 묶인 혈액질환 회사처럼 보이지 않게 해주는 자산입니다. FDA는 2024년 8월 axatilimab-csfr을 최소 두 가지 전신 치료에 실패한 만성 GVHD 환자에게 승인했습니다. 권장 용량을 받은 79명에서 전체반응률은 **75%**였습니다. 전문의 중심 질환에서는 의미 있는 라벨입니다.

중요한 점은 NIKTIMVO가 또 다른 JAK 억제제가 아니라는 것입니다. CSF-1R을 차단하는 항체이기 때문에, 같은 GVHD 프랜차이즈 안에서 다른 기전을 제공합니다. 의사가 JAKAFI를 알고 있고, 이후 다른 치료 단계에서 NIKTIMVO를 고려하게 된다면 Incyte는 치료 여정 안에서 더 큰 존재감을 얻습니다.

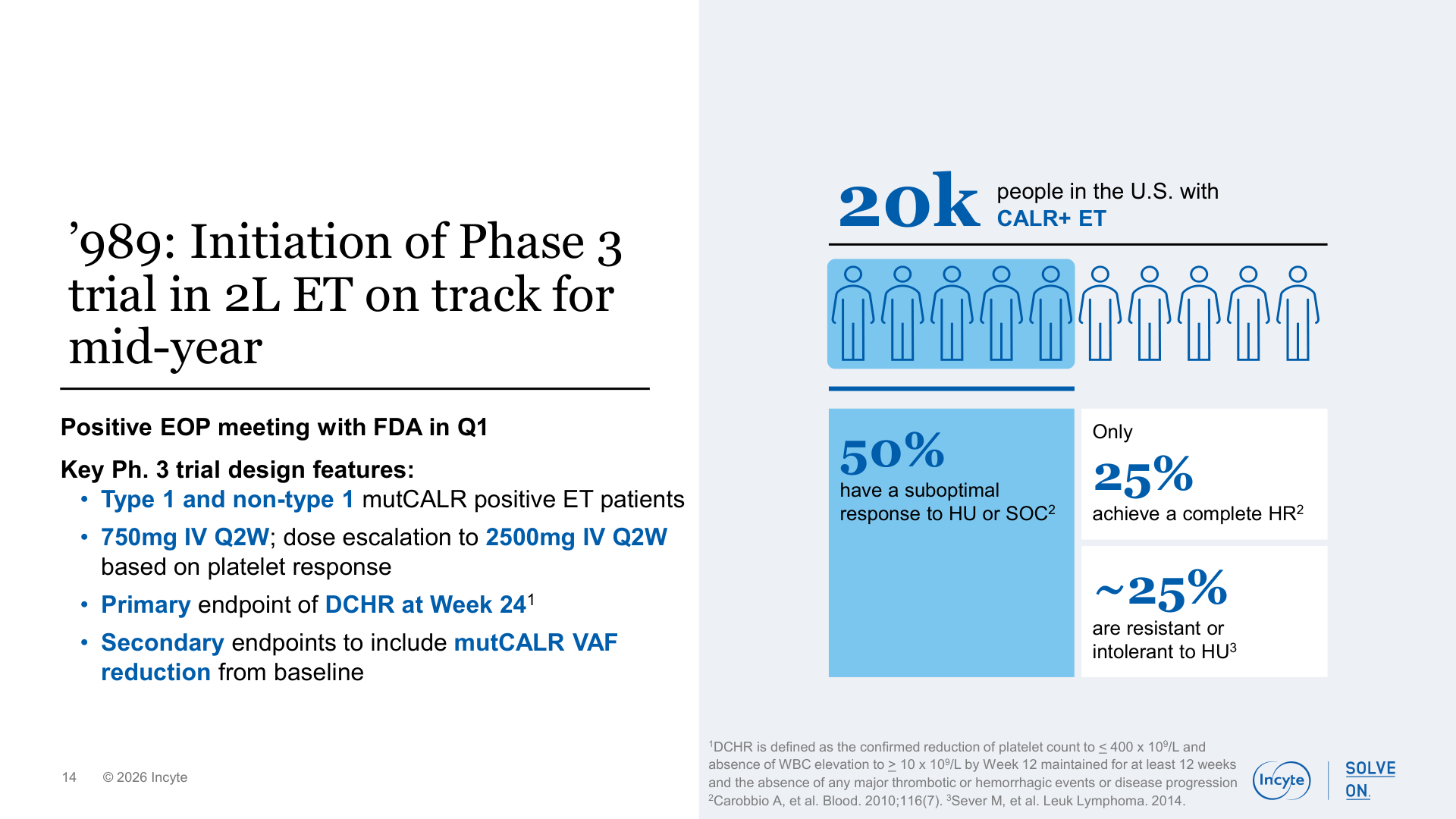

더 큰 장기 옵션은 INCA033989, 즉 mutCALR 항체입니다. Incyte를 단기 특허절벽 이야기로만 보면 안 되는 이유가 여기에 있습니다. 회사는 INCA033989가 ET와 골수섬유증에서 mutant calreticulin을 겨냥하도록 설계됐다고 설명합니다. mutCALR 양성 ET 대상 Phase 3는 2026년 중반 시작 예정이고, 골수섬유증 대상 Phase 3는 2026년 하반기 시작 예정입니다.

아직은 검증된 경쟁력이 아니라 임상 옵션입니다. 하지만 mutCALR 치료제가 질병 변형 가능성을 보여준다면, Incyte는 JAKAFI가 만든 전문의 네트워크 위에 새로운 MPN 프랜차이즈를 쌓을 수 있습니다. 이것이 가장 설득력 있는 긍정적 시나리오입니다.

| 자산 | 현재 증거 | 추가로 증명할 것 |

|---|---|---|

| OPZELURA | 미국과 해외 수요가 함께 증가하고 있습니다. | gross-to-net 개선과 소송 불확실성 완화가 필요합니다. |

| NIKTIMVO | 만성 GVHD에서 작은 기저 대비 빠르게 성장 중입니다. | 초기 침투 이후에도 수요가 유지되고 조합 데이터가 강화돼야 합니다. |

| ZYNYZ | 매우 작은 항암 매출 기반에서 올라오고 있습니다. | 출시 초기 효과를 넘는 반복 수요가 필요합니다. |

| mutCALR | 2026년에 Phase 3 시작이 예정돼 있습니다. | MPN 치료 구도를 바꿀 수 있는 임상 근거가 필요합니다. |

재무상태는 튼튼하다

재무상태는 Incyte가 전환을 시도할 시간을 벌어 줍니다. 2026년 3월 말 현금, 현금성자산, 시장성 증권은 40억 달러였습니다. 바이오텍의 전환은 연구가 기대에 못 미쳐서만 무너지는 것이 아닙니다. 임상 데이터가 나올 때까지 버틸 재무 여력이 부족해서 무너질 때도 많습니다.

손익계산서도 건강합니다. 2026년 1분기 순매출은 11.04억 달러, 총매출은 12.73억 달러였습니다. R&D 비용은 5.16억 달러로 전년 대비 18% 늘었지만, 영업이익도 3.01억 달러로 증가했습니다. 파이프라인을 사느라 현재 수익성을 파괴하는 모습은 아닙니다.

현금흐름도 질을 확인시켜 줍니다. 영업현금흐름은 3.69억 달러였고, CAPEX는 1,020만 달러에 그쳤습니다. 단순 계산한 분기 FCF는 약 3.59억 달러입니다. CAPEX가 낮고 총마진이 높은 제약사는 핵심 제품이 버텨주는 동안 후기 임상에 많은 현금을 다시 넣을 수 있습니다.

2026년 5월 7일 기준 시장가격을 놓고 보면, INCY는 주당 약 99.85달러, 시가총액 약 206억 달러, P/E 약 14.1배 수준이었습니다. 이것은 밸류에이션 결론이 아닙니다. 다만 시장이 현재 현금창출력은 인정하면서도 JAKAFI 이후 불확실성은 여전히 할인하고 있다는 해석과 잘 맞습니다.

물론 재무가 사업 리스크를 없애지는 않습니다. 다만 생존 리스크보다 실행 리스크가 더 중요하다는 뜻입니다.

앞으로 볼 것

첫째는 2028년 전 JAKAFI 수요입니다. JAKAFI가 예상보다 빨리 약해지면 준비할 시간이 줄어듭니다. 반대로 버텨주면 Incyte는 시간을 벌 수 있습니다.

둘째는 OPZELURA 순매출의 질입니다. 총매출만으로는 부족합니다. gross-to-net, CMS line extension 소송, 보험 접근성, 제네릭 소송을 함께 봐야 합니다.

셋째는 NIKTIMVO와 ZYNYZ의 출시 이후 성장 지속성입니다. 작은 기저에서는 성장률이 좋아 보일 수 있습니다. 지속 가능한 프랜차이즈에는 반복 수요가 필요합니다.

넷째는 mutCALR Phase 3 실행입니다. 환자 등록 속도, 평가변수, 초기 임상 신호가 넓은 파이프라인 문구보다 중요합니다.

마지막은 비용 통제입니다. R&D 투자는 필요하지만, 주식보상비용, SG&A, 일회성 자본배분 실수는 현금창출력의 질을 희석할 수 있습니다.

결론

Incyte는 체력이 탄탄하지만 어려운 전환기를 지나고 있는 회사입니다. 현재 사업은 흑자이고, 현금을 만들고, 재무적으로 단단합니다. 위험은 자산이 없다는 데 있지 않습니다. JAKAFI가 여전히 너무 크기 때문에, 모든 대체 자산이 높은 기준을 통과해야 한다는 데 있습니다.

균형 잡힌 결론은 이렇습니다. Incyte에는 지금 분명한 경쟁력이 있지만, 더 중요한 질문은 그 경쟁력이 JAKAFI 하나에 머물지 않고 2028년 이후의 더 넓은 프랜차이즈로 이어질 수 있느냐입니다. OPZELURA와 NIKTIMVO는 두 번째 매출축이고, mutCALR은 가장 흥미로운 장기 옵션입니다. 이 조각들이 더 증명되기 전까지 JAKAFI 특허 만료 리스크를 반영한 할인은 이해할 만합니다.

출처

- Incyte Form 10-Q for the quarter ended March 31, 2026

- Incyte Q1 2026 earnings release, April 28, 2026

- Incyte Q1 2026 Financial and Corporate Update Presentation, April 28, 2026

- Incyte FY2025 Form 10-K

- Jakafi.com dosage page

- OPZELURA HCP dosing page

- Incyte portfolio page

- Incyte, What Can JAK Inhibition Do? More Than You Might Think

- FDA, OPZELURA vitiligo approval summary

- FDA, NIKTIMVO chronic GVHD approval summary

- FDA, JAKAFI chronic GVHD approval summary