Para El Lector Ocupado

Trump y Nixon se parecen en aspectos fáciles de ver. Ambos proyectaron una presidencia fuerte, desconfiaron de la prensa y de la burocracia, y tendieron a ver las alianzas menos como comunidades de confianza y más como acuerdos que debían volver a facturarse. Para un inversor, sin embargo, el temperamento no es lo central. La pregunta importante es si la discrecionalidad política puede chocar al mismo tiempo con aranceles, inflación, tipos, déficits y confianza en el dólar.

El mercado bajista de los años setenta no nació solo del Watergate. Cuando el escándalo ocupó el centro de la política estadounidense, la economía ya había recibido la suspensión de la convertibilidad del dólar en oro en 1971, un recargo de 10% a las importaciones, el choque petrolero de 1973, inflación alta, tipos más pesados y recesión. Watergate fue una crisis de confianza sobre un orden económico ya debilitado.

Hoy no son los años setenta. El dólar ya no está ligado al oro, la economía estadounidense depende mucho más de tecnología, software e inversión en IA, y la Reserva Federal tiene más experiencia contra la inflación. Pero un choque arancelario que mantenga los precios rígidos, impida a la Fed relajar, eleve los tipos largos por los déficits y aumente los costes empresariales por tensiones en alianzas y cadenas de suministro seguiría siendo un régimen difícil para las acciones.

La Similitud Es Estructural Antes Que Personal

Nixon llegó al poder cuando Estados Unidos cargaba al mismo tiempo con Vietnam, la Guerra Fría, inflación y una promesa del dólar cada vez más difícil de sostener. El orden de posguerra se apoyaba en la credibilidad estadounidense. A finales de los sesenta, esa credibilidad era costosa. Había muchos dólares fuera del país, las reservas de oro eran finitas y los socios podían preguntarse si el vínculo dólar-oro todavía era defendible.

La fatiga de la era Trump tiene otra forma. China es el principal rival estratégico. Dentro de Estados Unidos, el malestar por la pérdida industrial y los déficits comerciales se acumuló durante años. El reparto de la carga militar, la inmigración, los déficits fiscales y los tipos altos entran en el mismo clima político. “America First” no es solo un lema. También expresa que muchos votantes ya no quieren pagar el antiguo precio del antiguo orden.

Un Presidente Fuerte No Es Lo Mismo Que Un Poder Previsible

Los mercados no rechazan siempre a un gobierno fuerte. Recortes de impuestos, desregulación o política industrial pueden ser positivos si la dirección es clara. El problema no es la fuerza. El problema es la imprevisibilidad. Cuando una empresa no sabe si el arancel de hoy es una herramienta de negociación, una regla duradera o un mensaje interno, retrasa inversión.

Nixon desconfiaba de la prensa, del movimiento contra la guerra, de los demócratas y de la burocracia. El poder se cerró en un círculo estrecho dentro de la Casa Blanca, y Watergate mostró el coste de ese cierre. Trump también prefiere la lealtad personal, las órdenes directas y la comunicación sin filtros con su base. Los mercados ven ahí una política que puede girar con el estilo negociador y el calendario político del presidente.

Alianzas, Aranceles Y Costes

Nixon quería salir de un esquema en el que Estados Unidos asumía directamente cada guerra y cada coste de defensa. La doctrina Nixon no abandonaba a los aliados, pero les pedía mayor responsabilidad en su propia defensa. Trump también lee las alianzas desde el coste. Cuando habla de la OTAN, Corea, Japón, la Unión Europea o Canadá, la pregunta suele ser quién paga, cuánto paga y qué recibe Estados Unidos.

Para una empresa, eso no es solo política militar. Las alianzas son cadenas de suministro, arquitectura monetaria, seguridad energética y entorno de inversión. Cuando la diplomacia cambia costes y riesgos, se convierte en macroeconomía.

El Núcleo Económico Fue El Choque Nixon

Para entender un riesgo de estancamiento al estilo de los setenta hay que empezar por el choque Nixon, no por Watergate. En agosto de 1971, Nixon suspendió la convertibilidad del dólar en oro, congeló salarios y precios e impuso un recargo de 10% a las importaciones. El vínculo dólar-oro, la credibilidad monetaria de Estados Unidos y el orden comercial de posguerra se movieron a la vez.

La herramienta clave de Trump es el arancel. En febrero de 2025, la Casa Blanca anunció aranceles adicionales de 25% a las importaciones de Canadá y México, 10% a las importaciones chinas y una tasa menor de 10% a los recursos energéticos canadienses. Los aranceles elevan los precios de importación, aumentan costes empresariales y obligan a reorganizar cadenas de suministro. No siempre se convierten en inflación amplia de inmediato, pero cuando la inflación ya incomoda y los tipos no son bajos, el mercado tiene menos paciencia.

El Mercado Teme Más Un Orden Roto Que Un Escándalo

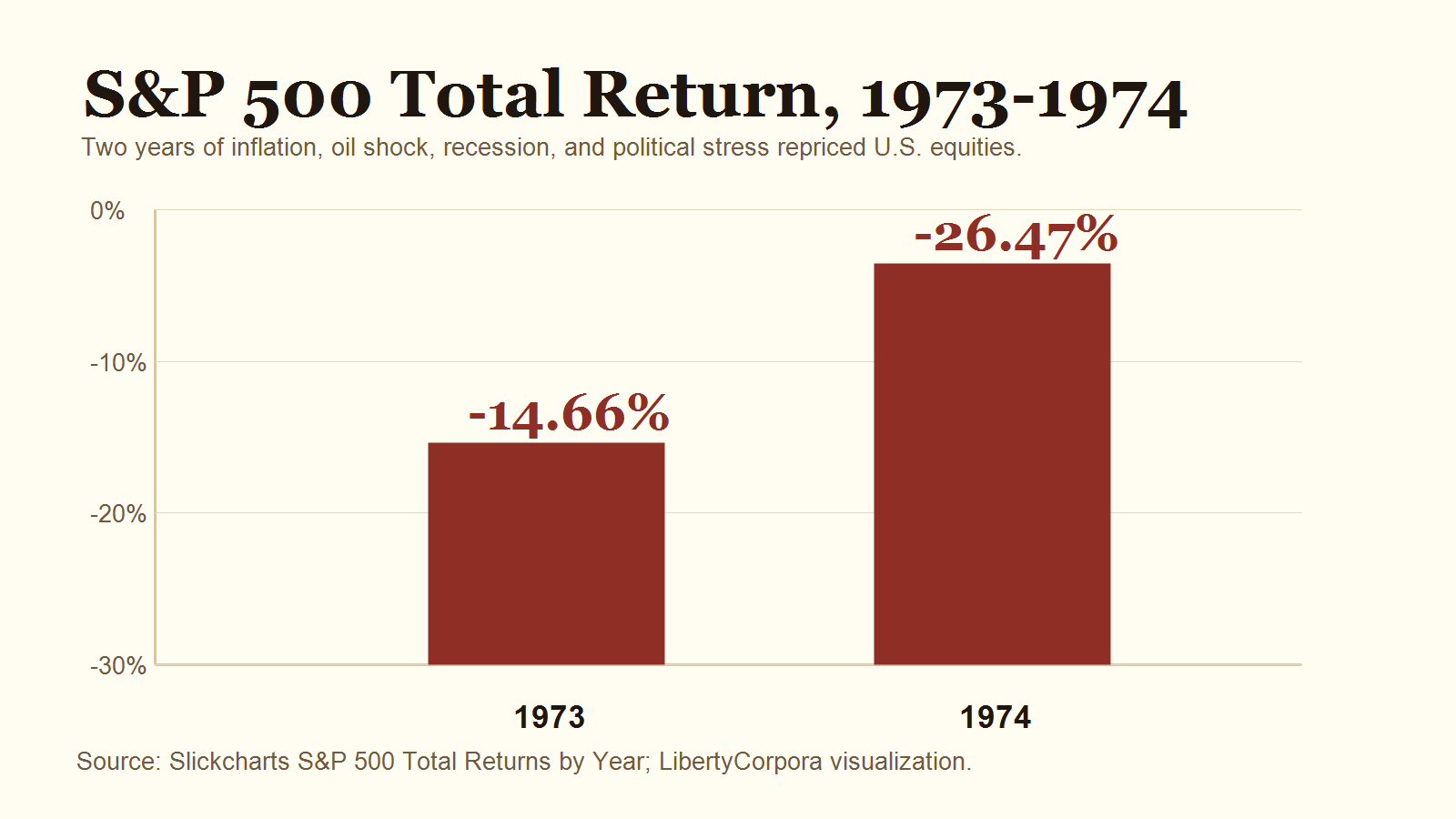

La caída bursátil de 1973-1974 no se reduce a Watergate. La rentabilidad total del S&P 500 fue de -14,66% en 1973 y -26,47% en 1974, pero el fondo era inflación, choque petrolero, cambio en el sistema del dólar, tipos más altos y recesión. Según el NBER, la recesión estadounidense fue de noviembre de 1973 a marzo de 1975.

Lo que realmente preocupa es que la política rompa las reglas con las que se valoran costes, tipos, dinero y credibilidad. Cuando las empresas no pueden prever costes, los inversores no confían en la senda de tipos, se cuestiona la independencia del banco central y el dólar o los bonos del Tesoro parecen menos seguros, la política se convierte en macro.

El BLS informó que el IPC de abril de 2026 subió 3,8% interanual, con el IPC subyacente en 2,8%. La Reserva Federal mantuvo el rango objetivo de los fed funds en 3,5-3,75% en abril de 2026. El CBO prevé un déficit estadounidense de 5,8% del PIB en 2026 y de 6,7% en 2036, con deuda federal pública de 120% del PIB en 2036. Ese camino puede sostener los tipos largos y presionar a las empresas de crecimiento.

Aun Así, No Son Los Años Setenta

Una repetición simple no debería ser el escenario base. El mundo ya no está en oro. El dólar actual ya flota en un sistema de dinero fiduciario. Un nuevo choque Nixon aparecería más probablemente como un problema de confianza en los Treasuries, independencia de la Fed, demanda de dólares u orden arancelario.

La economía estadounidense también es distinta. En los años setenta estaba más expuesta a manufactura y energía. Hoy, las grandes plataformas tecnológicas, el software y la inversión en IA son pilares importantes de los beneficios de mercado. Incluso si aparece una presión parecida a la de los setenta, la diferencia entre sectores puede importar más que una caída uniforme.

Conclusión: Se Repiten Más Las Condiciones Que Las Personas

La verdadera pregunta de la era Trump no es si habrá un segundo Watergate. Es si los aranceles mantienen la inflación rígida, si la inflación impide a la Fed relajar, si los déficits elevan los tipos largos, si la desconfianza hacia aliados aumenta costes empresariales, si el conflicto político debilita la confianza institucional y si las valoraciones bursátiles pierden su techo anterior.

Si esas condiciones se acumulan, pueden volver algunos rasgos de los setenta: menor tolerancia hacia valores de crecimiento caros, presión sobre activos sensibles a tipos, mayor prima para el flujo de caja, más interés por activos reales, energía, defensa, consumo básico y dividendos. Si los aranceles se moderan, la inflación baja, los tipos caen y los beneficios se sostienen, la analogía con Nixon parecerá exagerada.

La historia no vuelve con la misma cara. Pero las condiciones que inquietan al mercado sí se repiten. Cuando la política sacude el orden económico, los mercados dejan de tratar la política como solo política.

Fuentes

- U.S. Office of the Historian, Nixon and the End of the Bretton Woods System

- Federal Reserve History, The Great Inflation and Oil Shock of 1973-74

- NBER, US Business Cycle Expansions and Contractions

- The White House, Fact Sheet on Canada, Mexico and China tariffs

- BLS, Consumer Price Index Summary, April 2026

- Federal Reserve, FOMC statement, April 29, 2026

- CBO, The Budget and Economic Outlook: 2026 to 2036

- Ipsos, Latest U.S. opinion polls

- Slickcharts, S&P 500 Total Returns by Year