Para lectores con poco tiempo

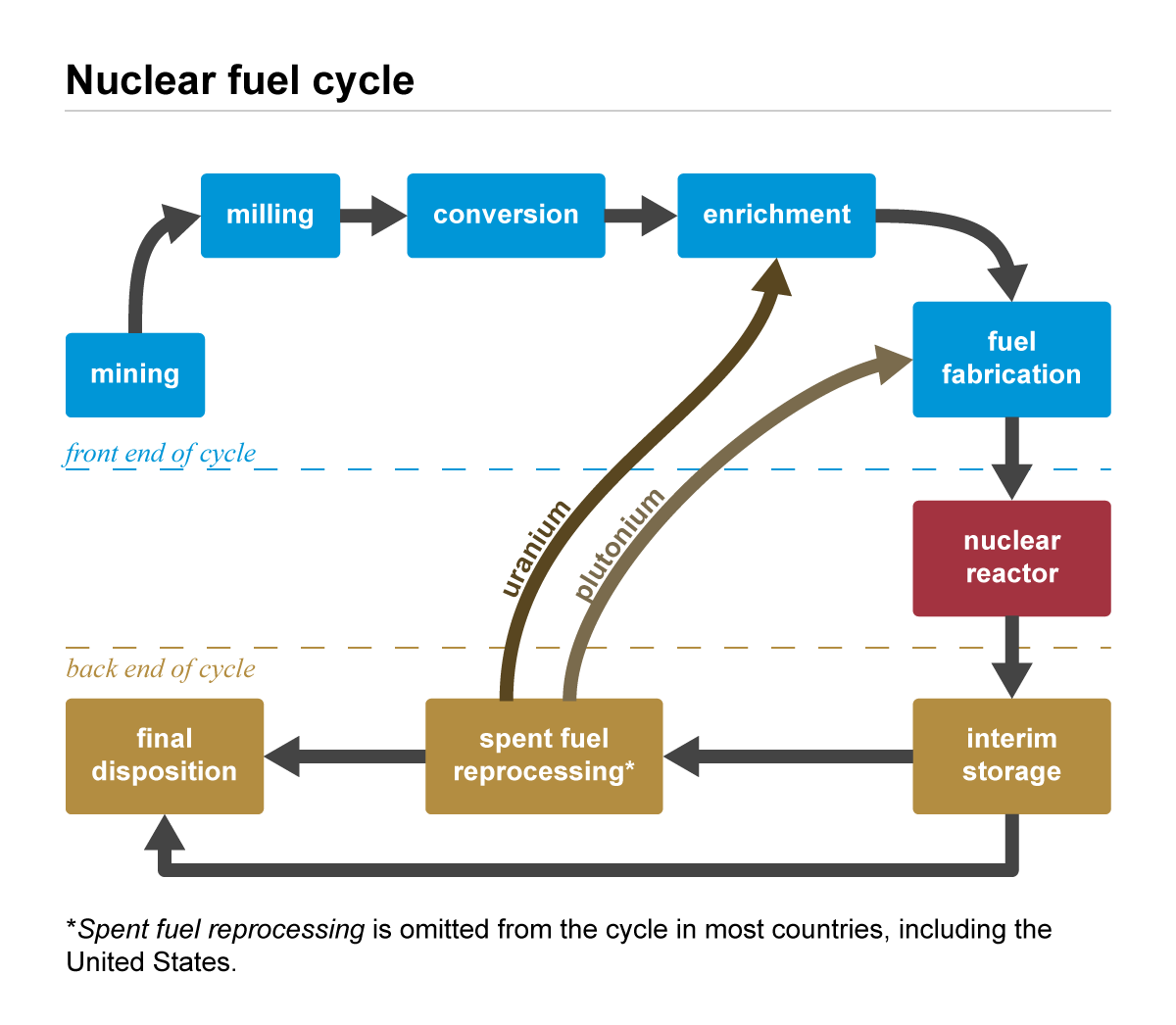

La tesis del uranio no es simplemente que, si crece la energía nuclear, todo lo relacionado con uranio debería funcionar bien. Eso sería demasiado simple. El punto central es el ciclo del combustible nuclear. El uranio se extrae, se procesa como U3O8, se convierte en UF6, se enriquece y después se fabrica como combustible antes de entrar en un reactor.

A 14 de mayo de 2026, el uranio está en el cruce entre demanda eléctrica, seguridad energética, cuellos de botella del ciclo de combustible y estructura de productos financieros. La dirección de largo plazo es favorable. Pero la pregunta útil para invertir es más concreta: ¿a qué cuello de botella está expuesto realmente el vehículo elegido?

Un vehículo físico de U3O8, un ETF de mineras de uranio, un ETF de cadena nuclear, una empresa de enriquecimiento, una compañía ligada a HALEU o una utility nuclear no tienen el mismo riesgo. Pueden pertenecer al mismo tema y aun así comportarse de forma muy distinta.

Antes del precio, la estructura del activo

El uranio es, antes que nada, un activo del ciclo de combustible. El uranio natural no entra directamente en un reactor. Se extrae, se concentra, se convierte, se enriquece y se transforma en combustible.

Por eso el uranio no se analiza igual que muchas materias primas tradicionales. No basta con mirar producción minera y consumo final. Cada etapa está regulada, exige capital y está conectada con decisiones de seguridad nacional.

La pregunta correcta no es solo si falta uranio. Es dónde falta. Puede faltar U3O8, conversión, enriquecimiento, HALEU o una exposición financiera bien diseñada. Sin esa separación, la tesis queda demasiado gruesa.

La demanda se apoya en electricidad y seguridad energética

La demanda de uranio viene sobre todo de reactores civiles. La extensión de vida útil, las reaperturas, los nuevos proyectos, los SMR y los reactores avanzados pueden elevar la necesidad de combustible.

El trasfondo es un cambio en la demanda eléctrica. Los centros de datos de IA, la nube, los vehículos eléctricos, la electrificación industrial y la relocalización manufacturera necesitan electricidad estable. Un centro de datos no es una carga ocasional; funciona como infraestructura permanente.

La IEA estima en su escenario base que los centros de datos pasarán de alrededor del 1% de la generación eléctrica mundial actual al 3% en 2030. En Estados Unidos, la energía nuclear ya aporta cerca de una quinta parte de la electricidad consumida por centros de datos. Después de 2030, los SMR podrían ampliar ese papel si llegan a desplegarse de forma real.

La World Nuclear Association apunta en la misma dirección. En su comunicado sobre el informe de combustible 2025, estima que la demanda mundial de uranio para reactores podría pasar de 68.920 tU en 2025 a más de 150.000 tU en 2040 en el escenario de referencia. Lo importante no es solo el tamaño de la cifra. Es que esa demanda depende de infraestructura eléctrica, política industrial y seguridad energética más que de un ciclo económico normal.

El calendario sigue siendo un riesgo. La energía nuclear avanza despacio. Permisos, coste de capital, retrasos de construcción, conexión a red y aceptación social pueden retrasar la conversión de planes en demanda real de combustible.

El cuello de botella va más allá de la mina

La oferta minera de uranio no responde rápido. Exploración, permisos, revisión ambiental, financiación, infraestructura y contratos de largo plazo tardan años. Un precio más alto no crea toneladas nuevas de inmediato.

Pero hoy el problema también está después de la mina. Para convertirse en combustible, el uranio necesita conversión y enriquecimiento. La EIA explica que el U3O8 se convierte en UF6, se enriquece y luego se fabrica como combustible. Si la conversión o el enriquecimiento se atascan, la oferta minera no basta.

HALEU añade otra restricción. La NRC define HALEU como uranio con enriquecimiento de U-235 de al menos 5% y menos de 20%. Algunos reactores avanzados y SMR necesitarán HALEU para diseños más compactos o ciclos de operación más largos.

HALEU no es solo un combustible técnico. Puede convertirse en una condición para desplegar parte de la nueva generación nuclear. El diseño del reactor no alcanza si la cadena de combustible no está lista.

| Etapa | Restricción principal | Lectura de inversión |

|---|---|---|

| Extracción U3O8 | Geología, permisos, calendario | Vínculo directo con el spot, pero con riesgo minero. |

| Conversión | Capacidad industrial y cualificación | El tramo medio puede seguir tenso aunque mejoren las minas. |

| Enriquecimiento | Centrífugas, regulación, seguridad nacional | Contratos largos y apoyo público pueden pesar más que el spot U3O8. |

| HALEU | Cadena comercial todavía limitada | Los reactores avanzados también dependen del combustible disponible. |

La nueva guerra fría cambia eficiencia por soberanía

Desde los años noventa, la globalización premió la eficiencia: comprar donde fuera más barato, estable y escalable. Esa lógica está cambiando. Energía, semiconductores, baterías, tierras raras, defensa y combustible nuclear se analizan ahora como cadenas de soberanía.

La prohibición estadounidense de importar uranio ruso de bajo enriquecimiento refleja ese cambio. Según el DOE, entró en vigor el 11 de agosto de 2024. Al mismo tiempo, existen exenciones para evitar interrupciones bruscas de suministro. Ese es el dilema occidental: reducir la dependencia de Rusia sin provocar un choque inmediato.

El DOE señala que Estados Unidos importaba de Rusia entre 20% y 25% de su uranio enriquecido. La prohibición está diseñada hasta el 31 de diciembre de 2040, y Washington prevé 2.700 millones de dólares para apoyar infraestructura doméstica de LEU y HALEU.

| Cambio político | Qué cambia en el mercado | Qué debe seguir un inversor |

|---|---|---|

| Veto al LEU ruso | Parte de la oferta barata se vuelve menos disponible por razones geopolíticas | Exenciones, plazos, velocidad de alternativas |

| Reconstrucción del enriquecimiento occidental | El ciclo de combustible se convierte en industria estratégica | Contratos públicos, inversión, puesta en marcha |

| Apoyo a HALEU | Los reactores avanzados también dependen del combustible | Validación técnica, licencias, ejecución presupuestaria |

La nueva guerra fría refuerza el valor estratégico del uranio. También hace que el mercado sea menos predecible. Cuanto más estratégico es un activo, más interviene el Estado; y cuanto más interviene el Estado, mayor es el riesgo político.

Separar demanda civil y demanda militar

Para invertir, la demanda directa que más importa es la civil. Compras de utilities, contratos de combustible, extensión de vida, reaperturas y nuevos reactores están más cerca de precios y beneficios.

La demanda militar es distinta. Armas nucleares, submarinos de propulsión nuclear y reactores militares están conectados con la capacidad de enriquecimiento, pero no forman el precio comercial diario del uranio.

El elemento militar añade más bien una prima estratégica. Refuerza la lógica de inventarios, capacidades domésticas, presupuestos de seguridad nacional y cooperación entre aliados en el ciclo de combustible.

El producto de inversión no es el tema

El error más común es confundir una opinión sobre el precio del uranio con el rendimiento de un producto financiero. El uranio físico y los vehículos accesibles al inversor no son lo mismo.

| Vehículo | Exposición principal | Riesgo principal |

|---|---|---|

| Trust físico de uranio | Exposición más cercana a U3O8 | Prima o descuento frente a NAV, liquidez, estructura, comisiones |

| ETF de mineras de uranio | Empresas de extracción, desarrollo y exploración | Riesgo bursátil, permisos, costes, dilución, riesgo país |

| ETF de cadena nuclear | Mineras, utilities, equipos, servicios de combustible | Puede alejarse del precio de U3O8 |

| Empresa de enriquecimiento o HALEU | Cuello de botella del ciclo de combustible y contratos públicos | Ejecución de proyectos, presupuestos, validación técnica, riesgo individual |

| Utility nuclear | Generación eléctrica y economía regulada | Precios eléctricos, regulación, paradas, riesgo político |

Un vehículo físico puede seguir el U3O8 de forma más directa que las mineras, pero puede cotizar con prima o descuento frente a su valor neto. Un ETF de mineras puede amplificar un ciclo alcista, pero también incorpora costes, financiación y riesgo de mercado. Una empresa de enriquecimiento puede estar cerca del cuello de botella estratégico, aunque depender mucho de contratos públicos.

La conclusión práctica es esta: la tesis del activo empieza con la escasez, pero el resultado de inversión depende del vehículo.

Qué puede debilitar la tesis

La tesis del uranio es fuerte, pero sensible al calendario. La demanda nuclear puede ser estructural y, aun así, los reactores pueden llegar tarde. Si se retrasan los proyectos, también se retrasa la demanda de combustible.

La oferta puede responder. Reaperturas de minas, ampliaciones, nuevos proyectos y contratos de largo plazo pueden devolver material al mercado si los precios se mantienen altos.

El riesgo político también es central. Las mismas políticas que ayudan al enriquecimiento y al HALEU pueden crear incertidumbre: exenciones, sanciones, retrasos presupuestarios, reglas de seguridad, controles de exportación y oposición pública.

Por último, los productos financieros pueden separarse del subyacente. Las acciones de uranio pueden caer con los activos de riesgo. Los trusts físicos pueden moverse alrededor del NAV. Los ETF temáticos pueden estar dominados por compañías que no son exposición pura a uranio.

Qué mirar

La lista útil es breve:

- Precios spot y contratos de largo plazo de U3O8

- Nuevas capacidades de conversión y enriquecimiento

- Exenciones y plazos del veto al LEU ruso

- Hitos de producción de HALEU

- Extensiones de vida, reaperturas y aprobaciones de nuevos reactores

- Demanda eléctrica de centros de datos y contratos SMR

- Primas o descuentos frente a NAV en vehículos físicos de uranio

- Valoraciones y condiciones de financiación de mineras y empresas del ciclo de combustible

Estas señales deben leerse juntas. Un precio más alto del uranio no vuelve atractiva automáticamente a cualquier acción del sector. Una política nuclear más favorable no convierte automáticamente a una utility en una inversión pura de uranio. El punto central es separar el ciclo de combustible del instrumento financiero.

Sources

- World Nuclear Association, World Nuclear Fuel Report 2025 release

- International Energy Agency, Energy and AI: energy supply for AI

- U.S. Energy Information Administration, The nuclear fuel cycle

- U.S. Energy Information Administration, 2024 Uranium Marketing Annual Report

- U.S. Department of Energy, Russian Uranium Ban Waiver Guidance

- U.S. Department of Energy, Domestic Low Enriched Uranium Supply Chain

- U.S. Nuclear Regulatory Commission, High-Assay Low-Enriched Uranium