Para lectores con poco tiempo

Incyte no es una biotecnológica temprana que aún espera demostrar ingresos. Ya gana dinero, genera caja y tiene liquidez suficiente para financiar ensayos avanzados. En el primer trimestre de 2026, los ingresos totales fueron de 1.270 millones de dólares, el beneficio operativo de 301 millones y el flujo de caja operativo de 369 millones.

La fortaleza de JAKAFI también puede convertirse en el mayor riesgo futuro de Incyte. JAKAFI todavía produjo 758 millones de dólares de ventas netas en el trimestre, alrededor de dos tercios de las ventas de productos. Pero Incyte señala que la protección de patentes de ruxolitinib, incluidas las extensiones aplicables, expira a mediados y finales de 2028. Eso no hace débil a Incyte hoy. Significa que la compañía debe prepararse antes de que su activo más fuerte pierda exclusividad.

La pregunta central es concreta: ¿Incyte depende demasiado de JAKAFI, o ya está preparando la siguiente franquicia? La evidencia apunta a una compañía en transición. OPZELURA, NIKTIMVO, ZYNYZ, las regalías y la cartera mutCALR son activos reales. Todavía no bastan para decir que la transición está plenamente probada.

Qué vende Incyte

Incyte desarrolla y comercializa medicamentos de especialidad en hematología, oncología, inflamación y autoinmunidad. En términos simples, vende tratamientos de alto valor en mercados de especialistas y recibe regalías por algunos productos comercializados por socios.

El centro actual de este modelo ha sido JAKAFI. En Estados Unidos, Incyte vende ruxolitinib como JAKAFI para mielofibrosis, policitemia vera y enfermedad de injerto contra huésped (GVHD) aguda o crónica. Fuera de Estados Unidos, Novartis vende ruxolitinib como JAKAVI, e Incyte recibe regalías.

La segunda capa es OPZELURA, una crema tópica de ruxolitinib para dermatitis atópica y vitiligo no segmentario. La FDA describe OPZELURA como el primer tratamiento farmacológico aprobado por la agencia para abordar la repigmentación en pacientes con vitiligo. Eso importa porque no es solo otro producto dermatológico; abrió una categoría donde las opciones aprobadas eran limitadas.

Después vienen productos más pequeños pero de crecimiento rápido: NIKTIMVO en GVHD crónica, ZYNYZ en oncología y MONJUVI/MINJUVI. Aún no tienen escala para reemplazar a JAKAFI, pero muestran si Incyte puede ampliar su presencia comercial más allá de un fármaco insignia.

| Línea | 1T 2026 | Por qué importa |

|---|---|---|

| JAKAFI | $757.8M | El motor de caja. La demanda es fuerte, pero la expiración de patentes es el riesgo central. |

| OPZELURA | $143.0M | El producto comercial más importante para reducir el hueco de ingresos posterior a JAKAFI. |

| NIKTIMVO | $55.1M | Un activo reciente en GVHD que profundiza la franquicia de especialistas. |

| ZYNYZ | $41.4M | Aún pequeño, pero parte de la base oncológica fuera de JAKAFI. |

| Regalías | $151.2M | Ingresos de socios de buena calidad procedentes de JAKAVI, OLUMIANT, TABRECTA y otros productos. |

Qué debe sostener a Incyte después de JAKAFI

Hay razones claras por las que JAKAFI no es fácil de desplazar. En enfermedades raras de la sangre, los hábitos de prescripción no cambian solo porque aparezca un nuevo medicamento. Los médicos miran respuesta, ajuste de dosis, recuentos sanguíneos, riesgo de infección, reembolso y experiencia clínica acumulada. JAKAFI tiene esa familiaridad.

La franquicia de GVHD refuerza el punto. La FDA aprobó ruxolitinib para GVHD crónica en 2021 después de que REACH-3 mostrara una tasa de respuesta global de 70% hasta Cycle 7 Day 1 frente a 57% con la mejor terapia disponible. Eso no hace invulnerable a JAKAFI, pero explica por qué la confianza de los especialistas no cambia de la noche a la mañana.

Aun así, no es un monopolio permanente. En el Form 10-K de 2025, Incyte afirma que las ventas de JAKAFI seguirán aportando una parte significativa de los ingresos durante varios años, pero también que espera que empiecen a caer tras la expiración de la exclusividad de patentes en 2028.

Ahí se concentra el análisis. JAKAFI es lo bastante fuerte para financiar la transición, pero no lo bastante fuerte para hacerla innecesaria.

OPZELURA como segundo pilar

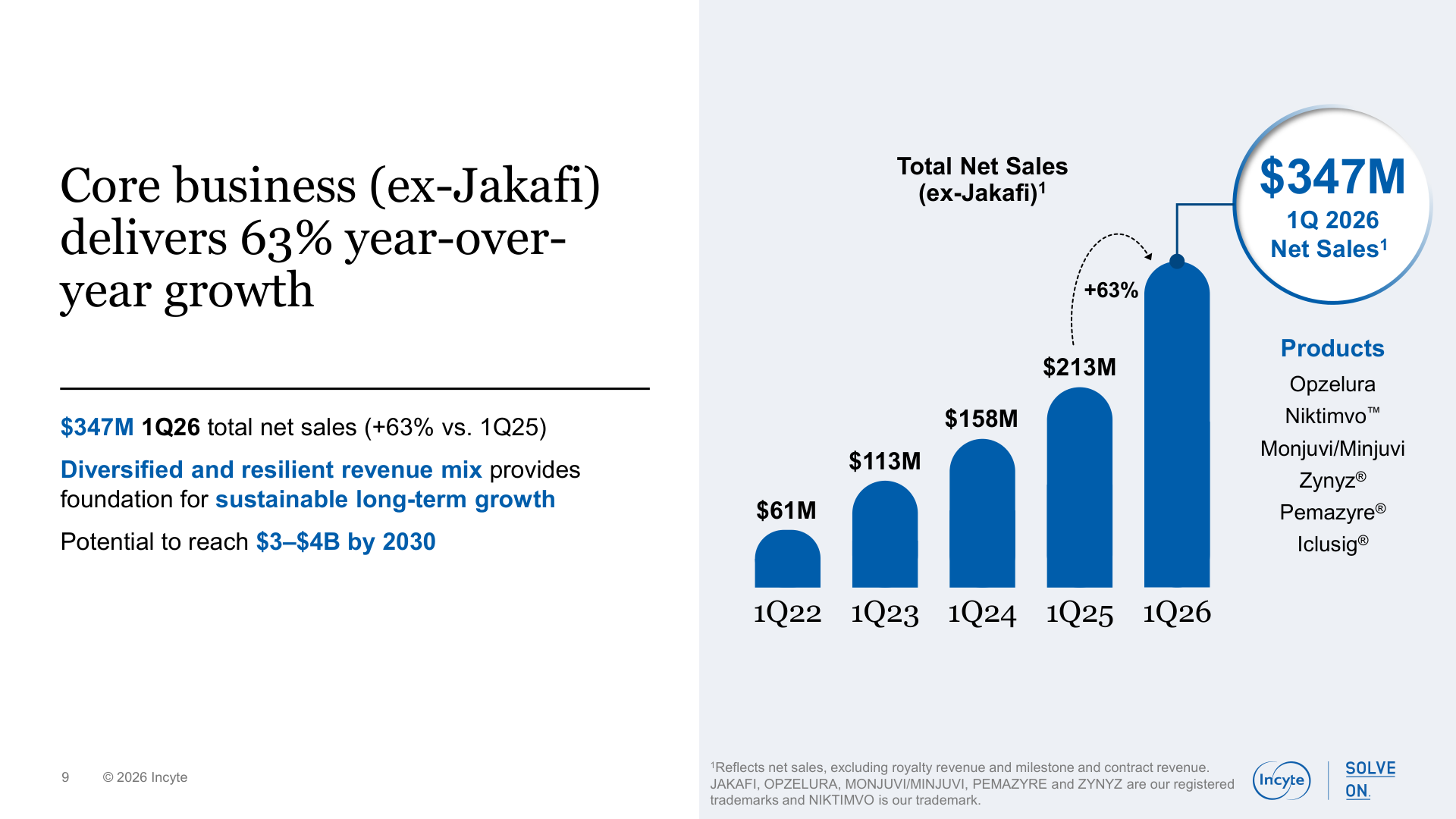

OPZELURA es el producto comercial más importante fuera de JAKAFI porque ya tiene ventas y una posición diferenciada. Las ventas netas fueron de 143 millones de dólares en el 1T 2026, frente a 119 millones un año antes. Las ventas internacionales llegaron a 36,7 millones de dólares, apoyadas por Canadá e Italia.

El valor estratégico es especialmente claro en vitiligo. El lenguaje de la FDA es útil: OPZELURA fue el primer tratamiento farmacológico aprobado para la repigmentación en vitiligo. En una enfermedad donde las opciones antiguas incluían esteroides, inhibidores de calcineurina y fototerapia, una crema JAK tópica aprobada para repigmentación tiene una posición más fuerte que un lanzamiento dermatológico indiferenciado.

Pero el riesgo de reembolso es serio. Incyte ha acumulado 245,9 millones de dólares por reembolsos incrementales que debería pagar si CMS trata OPZELURA como una extensión Medicaid de JAKAFI. La compañía dice que este asunto afectó las deducciones gross-to-net de OPZELURA en aproximadamente 8,4% en el primer trimestre de 2026. No es un detalle contable; puede reducir directamente ventas netas y margen.

También existen litigios de patentes relacionados con una posible competencia genérica de OPZELURA. Incyte señala que algunas patentes de crema y uso se extienden hasta 2031 y 2040, pero los litigios hacen que la protección efectiva sea menos limpia que una tabla de vencimientos.

GVHD y mutCALR

NIKTIMVO ayuda a que Incyte no parezca una compañía hematológica atada a un solo fármaco. La FDA aprobó axatilimab-csfr en agosto de 2024 para GVHD crónica tras al menos dos líneas previas de terapia sistémica. En los 79 pacientes tratados con la dosis recomendada, la tasa de respuesta global fue de 75%. En una enfermedad de especialistas, esa etiqueta tiene valor.

Lo importante es que NIKTIMVO no es otro inhibidor de JAK. Bloquea CSF-1R, de modo que aporta un mecanismo diferente dentro de la misma franquicia de GVHD. Si un médico conoce JAKAFI y más adelante considera NIKTIMVO en otra línea, Incyte gana presencia a lo largo del recorrido terapéutico.

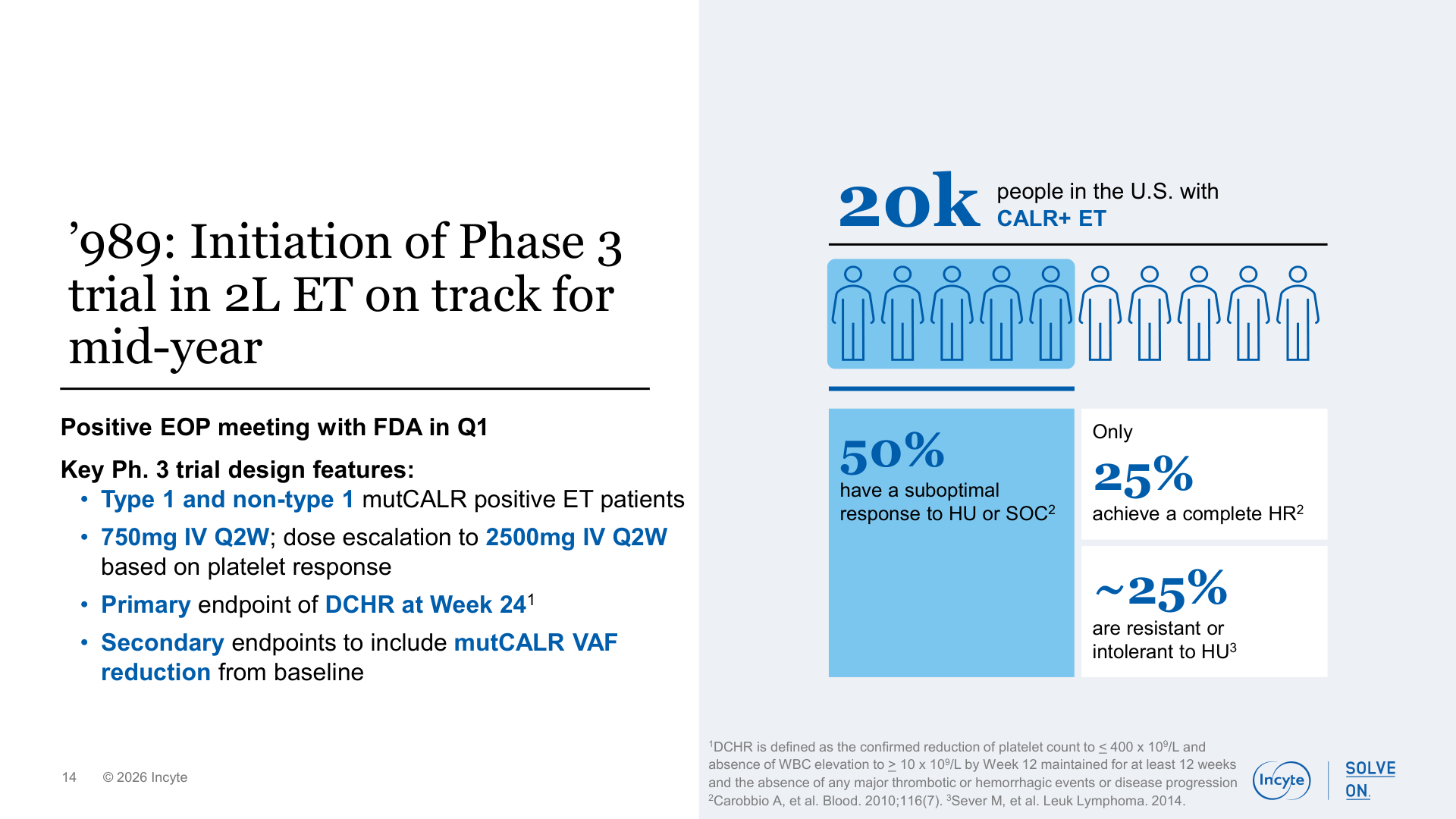

La opción de largo plazo más interesante es INCA033989, el anticuerpo mutCALR. Por eso Incyte no debe verse solo como una historia de vencimiento de patentes. La compañía describe INCA033989 como un anticuerpo dirigido a calreticulina mutante en trombocitemia esencial y mielofibrosis. Un estudio de Fase 3 en ET positiva para mutCALR está previsto para mediados de 2026, y otro en mielofibrosis para la segunda mitad de 2026.

Todavía no es una ventaja probada. Es una opción clínica. Pero si una terapia mutCALR muestra evidencia modificadora de la enfermedad, Incyte podría construir una nueva franquicia MPN sobre la red de especialistas creada por JAKAFI.

| Activo | Evidencia actual | Qué falta probar |

|---|---|---|

| OPZELURA | Demanda creciente en Estados Unidos e internacionalmente. | Mejor conversión gross-to-net y más claridad jurídica. |

| NIKTIMVO | Lanzamiento rápido desde una base pequeña en GVHD crónica. | Uso duradero tras la fase inicial y datos de combinación más fuertes. |

| ZYNYZ | Crecimiento desde una base oncológica muy pequeña. | Crecimiento que no dependa solo del efecto de comparación del lanzamiento. |

| mutCALR | Los inicios de Fase 3 están previstos para 2026. | Evidencia clínica capaz de cambiar el marco terapéutico en MPN. |

El balance le da tiempo a Incyte

La posición financiera da a Incyte tiempo para intentar la transición. Al 31 de marzo de 2026, la compañía tenía 4.000 millones de dólares en efectivo, equivalentes y valores negociables. En biotecnología, las transiciones no fallan solo cuando la investigación clínica decepciona; a veces fallan porque el balance no aguanta hasta que llegan los datos.

La cuenta de resultados también es sana. Las ventas netas del 1T 2026 fueron de 1.100 millones de dólares y los ingresos totales de 1.270 millones. El gasto en I+D fue de 516 millones, un 18% más interanual, pero el beneficio operativo subió a 301 millones. Incyte no está comprando progreso de cartera a costa de destruir la rentabilidad actual.

El flujo de caja confirma la calidad. El flujo operativo fue de 369 millones de dólares, mientras que el capex fue de solo 10 millones. El flujo de caja libre simple del trimestre fue, por tanto, de unos 359 millones. Una farmacéutica con bajo capex y altos márgenes brutos puede financiar mucha investigación avanzada si el producto central aguanta.

Al precio de mercado del 7 de mayo de 2026, INCY se situaba cerca de 99,85 dólares por acción, con un valor bursátil aproximado de 20.600 millones de dólares y un P/E cercano a 14,1x. No es una conclusión de valoración. Solo sugiere que el mercado reconoce la generación actual de caja, pero sigue descontando la incertidumbre posterior a JAKAFI.

El balance no elimina el riesgo de negocio. Simplemente indica que el riesgo principal está más en la ejecución que en la supervivencia.

Qué vigilar

Lo primero es la demanda de JAKAFI antes de 2028. Si JAKAFI empieza a debilitarse antes de lo esperado, el margen de preparación se reduce. Si resiste, Incyte puede ganar tiempo.

Lo segundo es la calidad de las ventas netas de OPZELURA. Hay que seguir las deducciones gross-to-net, el litigio CMS sobre line extension, el acceso de pagadores y los litigios genéricos.

Lo tercero es si NIKTIMVO y ZYNYZ pueden seguir creciendo tras las comparaciones fáciles del lanzamiento. Una base pequeña produce porcentajes atractivos; una franquicia duradera necesita demanda repetible.

Lo cuarto es la ejecución de la Fase 3 de mutCALR. Reclutamiento, criterios de valoración y señales clínicas tempranas importarán más que el lenguaje general de cartera.

Por último, la disciplina de costes. La I+D es necesaria, pero la compensación en acciones, SG&A y errores puntuales de asignación de capital pueden diluir la calidad de la generación de caja.

Conclusión

Incyte es una compañía financieramente sólida en una transición difícil. El negocio actual es rentable, genera caja y tiene una posición financiera resistente. El peligro no es que Incyte carezca de activos. El peligro es que JAKAFI todavía es tan grande que todos los activos de reemplazo deben superar una vara alta.

La conclusión equilibrada es esta: Incyte tiene hoy una ventaja competitiva clara, pero la pregunta decisiva es si esa ventaja puede ir más allá de JAKAFI y sostener una franquicia más amplia después de 2028. OPZELURA y NIKTIMVO son el segundo pilar comercial. mutCALR es la opción de largo plazo más interesante. Hasta que esas piezas demuestren más, el descuento por el riesgo de vencimiento de patentes de JAKAFI es comprensible.

Fuentes

- Incyte Form 10-Q for the quarter ended March 31, 2026

- Incyte Q1 2026 earnings release, April 28, 2026

- Incyte Q1 2026 Financial and Corporate Update Presentation, April 28, 2026

- Incyte FY2025 Form 10-K

- Jakafi.com dosage page

- OPZELURA HCP dosing page

- Incyte portfolio page

- Incyte, What Can JAK Inhibition Do? More Than You Might Think

- FDA, OPZELURA vitiligo approval summary

- FDA, NIKTIMVO chronic GVHD approval summary

- FDA, JAKAFI chronic GVHD approval summary